Absolventi, banky a soukromé kapitálové fondy se zapletly do boje o talenty, který způsobuje bolest všem zúčastněným.

Na amerických univerzitách se rozhořel náborový boj, který připomíná soutěž o místo v elitních jednotkách spíše než vstup na první pracovní pozici. Pro čerstvé absolventy posedlé financemi už nejsou prestižními dary auta nebo obleky, ale online kurzy za stovky dolarů, které je připraví na přijímací pohovory v private equity. Souběžně s tím se Wall Street potýká s narůstajícím chaosem v náborových cyklech, kterými se investiční banky a soukromé kapitálové společnosti přetahují o stejné kandidáty – a často ve stále dřívějších fázích jejich studia.

Soukromé kapitálové společnosti jako Apollo, KKR, TPG či Clayton, Dubilier & Rice již tradičně rekrutují nové analytiky z řad absolventů investičního bankovnictví. V posledních letech se však jejich náborový kalendář posunul natolik dopředu, že začínají studentům nabízet zaměstnání až dva nebo tři roky před reálným nástupem. Někdy mají uchazeči na rozhodnutí méně než 48 hodin.

Proces je tak vyčerpávající, že absolventi často opouštějí promoce a doslova na poslední chvíli létají přes celé USA, jen aby stihli náročné pohovory. Některé firmy letos zvažují pozdější termíny náboru, ale napětí mezi studenty i jejich zaměstnavateli v bankách zůstává vysoké.

Z pohledu investičních bank představuje tento trend vážné narušení. Mladí analytici, kteří ještě nestačili prokázat své schopnosti, opouštějí banky dříve, než vůbec začnou generovat přidanou hodnotu. Generální ředitel JPMorgan [JPM] Jamie Dimon označil situaci za neetickou a neudržitelnou.

JPMorgan zavedl nejtvrdší opatření na trhu: místo obvyklého dvouletého analytického programu nyní nabízí tříletý. Pokud během tohoto období analytik přijme nabídku jinde, musí to nahlásit – jinak riskuje přehodnocení pracovního poměru. Dimon otevřeně vyjádřil frustraci z toho, že jeho banka vyškolí mladé talenty, které pak přetáhne private equity, někdy i během projektů, na kterých spolu obě strany spolupracují.

Další banky, jako například Goldman Sachs, zůstávají zdrženlivější. Uchazeče sice žádají o informování v případě přijetí nabídky z private equity, ale bez hrozby okamžitého ukončení pracovního poměru.

Soukromé investiční společnosti však nezůstávají pozadu. Vedle přetahování absolventů bankovnictví se nyní zaměřují přímo na studenty vysokých škol – a to často už během jejich letních stáží. Společnosti jako Warburg Pincus, Silver Lake nebo KKR si budují přímé vztahy s uchazeči, někdy prostřednictvím neformálních setkání v ranních hodinách nebo po večerech, často během stáží studentů právě v investičních bankách.

Z pohledu private equity je tato strategie logická: vybudovat si loajalitu a získat nejlepší talenty dříve, než o ně začne soupeřit konkurence. Pro studenty je lákadlem prestiž, vyšší plat i pracovní prostředí, které je často vnímáno jako dynamičtější a podnikavější než tradiční bankovní prostředí.

Vzniklá situace je podle mnoha hlasů neudržitelná. Kristin Kelly, bývalá bankéřka a zakladatelka vzdělávací platformy The Wall Street Skinny, upozorňuje na to, že systém náboru neupřednostňuje schopnosti ani zájem o obor. V praxi prý často vítězí ti nejhlasitější nebo nejambicióznější uchazeči, zatímco skutečný zájem o investice nebo hlubší znalosti bývají až na druhém místě.

Zásadní otázkou zůstává, zda lze náborovou spirálu vůbec zastavit. Opatření typu „morálních apelů“ nebo jednostranných restrikcí, jako zavedl JPMorgan, narážejí na právní limity i tržní realitu. Jakékoli domluvy mezi firmami by mohly být považovány za porušení antimonopolních pravidel. Přesto řada insiderů připouští, že bez určité koordinace hrozí, že se celý systém dál zrychlí a zkomplikuje.

Souboj o mladé talenty tak není jen otázkou náborových strategií. V jádru jde o to, kdo ovládne budoucnost globálních financí – zda tradiční banky, které nabízejí stabilní vývoj a dlouhodobý růst, nebo private equity, která slibuje vysoké zisky, prestiž a rychlý kariérní postup. V tomto zápase však stále více ztrácí ti, kteří do něj právě vstupují – sami studenti.

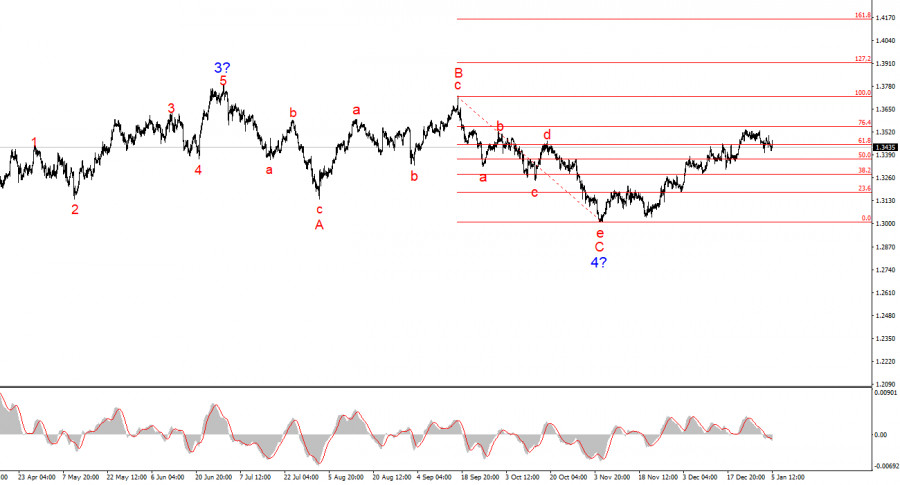

For GBP/USD, the wave count continues to indicate the construction of an upward trend segment (lower chart), but over the past six months it has taken on a complex corrective form (upper chart). The trend segment that began on July 1 can be considered Wave 4, or any global corrective wave, since it clearly has a corrective rather than an impulsive internal structure. The same applies to its internal subwaves. The downward wave structure that started on September 17 took the form of a five-wave pattern a–b–c–d–e and has been completed. The pair is now in the process of forming a new upward wave sequence.

Of course, any wave structure can become more complex at any moment and take on a more extended form. Even the presumed Wave 4 could still evolve into a five-wave structure, in which case we would observe correction for several more months. Therefore, the market is currently at a bifurcation point: either Wave 4 has been completed and a prolonged rise will follow, or a new corrective wave structure will begin, with a decline below the 1.3000 level.

The GBP/USD rate lost virtually nothing by the start of the U.S. session on Monday. Events in Venezuela had a strong impact on EUR/USD, but almost none on GBP/USD. Based on this decoupling, I am prepared to assume that both instruments will undergo reverse synchronization in the near future. The news background is the same for both, so it is rather strange to see the euro falling while the pound remains resilient.

I also do not believe that the "Maduro factor" will have a long-term positive effect on the U.S. dollar. Essentially, this event has already taken place and will not generate any particularly interesting follow-up for participants in the currency market. In the near future, the new Venezuelan authorities will try to establish dialogue with Donald Trump, and the fate of Nicolas Maduro has already been decided. It does not matter whether he spends the rest of his days in prison or is executed. He is no longer the president of Venezuela, and the country is opening a new chapter in its history. Therefore, I do not expect further strengthening of the U.S. currency during the remainder of this week.

It is also worth recalling that the dollar itself remains in a rather unfavorable and unattractive position due to an "overcooled" labor market. The Federal Reserve is not yet ready for a new round of monetary easing, but this week's economic data may, if not change the views of Fed policymakers, then at least reinforce their dovish bias for 2026. In any case, pressure on the U.S. currency may intensify. Unfortunately, wave analysis does not provide much help at the moment in determining the trend for the coming weeks. In the second half of 2025, we observed alternating corrective structures, and it is still unclear whether the market is ready to transition into a trend.

The wave picture for GBP/USD has changed. The downward corrective structure a–b–c–d–e within Wave C of Wave 4 appears complete, as does Wave 4 itself. If this is indeed the case, I expect the main trend segment to resume its development with initial targets around the 1.3800 and 1.4000 levels.

In the short term, I expected the construction of Wave 3 or c with targets around 1.3280 and 1.3360, which correspond to the 76.4% and 61.8% Fibonacci levels. These targets have been reached. Wave 3 or c has presumably completed its formation, so in the near future we may see the development of a downward wave or a set of downward waves.

The higher-timeframe wave count looks almost ideal, even though Wave 4 moved beyond the high of Wave 1. However, let me remind you that ideal wave counts exist only in textbooks. In practice, everything is far more complex. At the moment, I see no reason to consider alternative scenarios to the upward trend segment.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contact Us

Contact Us