Evropské akciové trhy zahájily nový týden výrazně pozitivně, když americký prezident Donald Trump oznámil, že odkládá plánované 50% clo na dovoz z Evropské unie. Tento vývoj byl investory přijat jako známka možného zmírnění napětí v mezinárodním obchodě, což vedlo k růstu většiny klíčových evropských indexů a k nárůstu akcií citlivých na obchodní politiku, zejména v sektoru automobilového průmyslu.

V pondělí v 7:35 SEČ německý akciový index DAX vzrostl o 1,4 %, zatímco francouzský CAC 40 si připsal přibližně 1 %. Britský trh zůstal kvůli státnímu svátku zavřený, stejně jako americké burzy. Trhy tak reagovaly především na víkendové zprávy, které výrazně změnily tón obchodních jednání mezi Spojenými státy a Evropskou unií.

Původně Trump v pátek ostře kritizoval EU s tím, že „je velmi obtížné s ní jednat“ a že dosavadní rozhovory „nikam nevedou“. V reakci na to oznámil záměr zavést od 1. června 50% clo na evropské zboží. Tato hrozba vyvolala obavy z dalšího zhoršení transatlantických vztahů a vedla k poklesu důvěry investorů. Nicméně v neděli večer prezident změnil tón a po telefonickém rozhovoru s předsedkyní Evropské komise Ursulou von der Leyenovou oznámil, že cla budou odložena až do 9. července. Von der Leyenová poté vyjádřila optimismus a potvrdila, že EU je připravena jednat „rychle a rozhodně“.

Z tohoto obratu těžily především akcie německých automobilek, které jsou tradičně vnímány jako citlivé na obchodní cla. Akcie Mercedes-Benz Group AG posílily o více než 1,7 %, BMW si připsalo přes 1,3 % a Volkswagen AG rostl o přibližně 1,7 %. Oživení těchto titulů ukazuje, jak silně mohou celní hrozby ovlivnit konkrétní průmyslová odvětví – a jaké uvolnění mohou přinést jejich odklady.

Pozitivní sentiment se projevil i v sektoru utilit. Akcie rakouské společnosti EVN AG, která se specializuje na komunální služby a energetiku, posílily o více než 3 % po zveřejnění solidních výsledků za první pololetí fiskálního roku 2024/25. Společnost zaznamenala růst spotřeby energie a potvrdila svůj roční výhled čistého zisku v rozmezí 400–440 milionů eur. Kromě toho EVN oznámila, že bude i nadále vyplácet dividendu minimálně 0,82 EUR na akcii, což potěšilo dlouhodobé investory.

K růstu evropských trhů přispěly také komoditní faktory. Ceny ropy mírně vzrostly v reakci na Trumpův odklad cel, což se odrazilo i na energetických titulech. Futures na ropu Brent posílily o 0,06 % na 64,3 USD za barel, zatímco americká WTI přidala 0,08 % na 61,61 USD za barel. Přesto byly zisky omezené kvůli přetrvávajícím obavám z nadměrné nabídky. Objevily se totiž zprávy, že OPEC+ by mohl v červenci znovu navýšit produkci, čímž by trh s ropou čelil možnému převisu nabídky.

Zajímavý vývoj zaznamenal i trh se zlatem. Navzdory mírnému poklesu cen v předchozím obchodním dni, investiční banka Citi zveřejnila svou novou prognózu, ve které zvýšila krátkodobý cíl pro zlato na 3 500 USD za unci. Důvodem je zvýšené geopolitické napětí a eskalace celních sporů. Citi v nové zprávě uvedla, že očekává obchodování zlata v rozmezí 3 100 až 3 500 USD, což je výrazný posun oproti dřívějšímu odhadu 3 000 až 3 300 USD. Zároveň ale banka zůstává obezřetná, pokud jde o dlouhodobý výhled, protože očekává možné výkyvy v růstu a akciových rizicích, zejména v souvislosti s americkými volbami a měnovou politikou Fedu.

Citi rovněž upozornila, že držba zlata domácnostmi je na nejvyšší úrovni za posledních 50 let, což poukazuje na výrazný posun v chování investorů směrem k ochranným aktivům. Naproti tomu cíle pro platinu (1 050 USD) a palladium (900 USD) zůstaly beze změny, což svědčí o určité stabilitě na širším trhu drahých kovů.

Trumpova schopnost během jednoho víkendu otočit vývoj na globálních trzích zůstává výraznou připomínkou toho, jak zásadní vliv mají politická rozhodnutí na finanční prostředí. Evropa se v tomto týdnu sice nadechla k růstu, ale investoři zůstávají obezřetní – vědí, že do 9. července, kdy vyprší nová lhůta pro cla, se může mnohé ještě změnit.

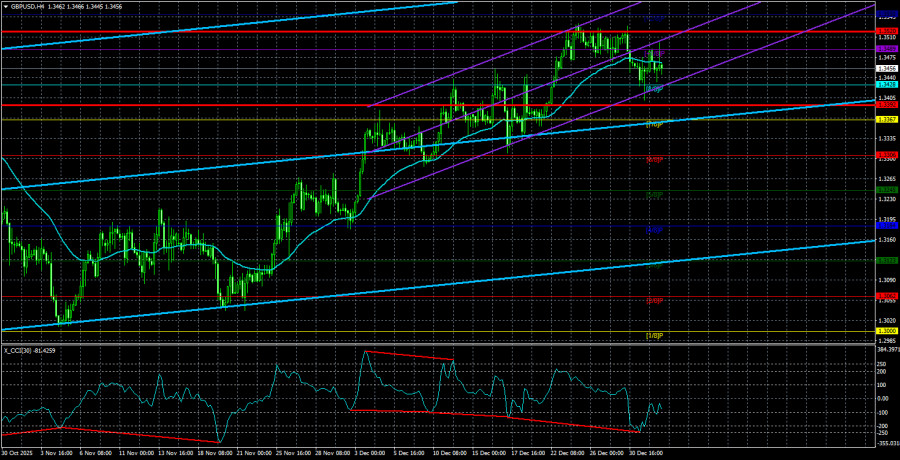

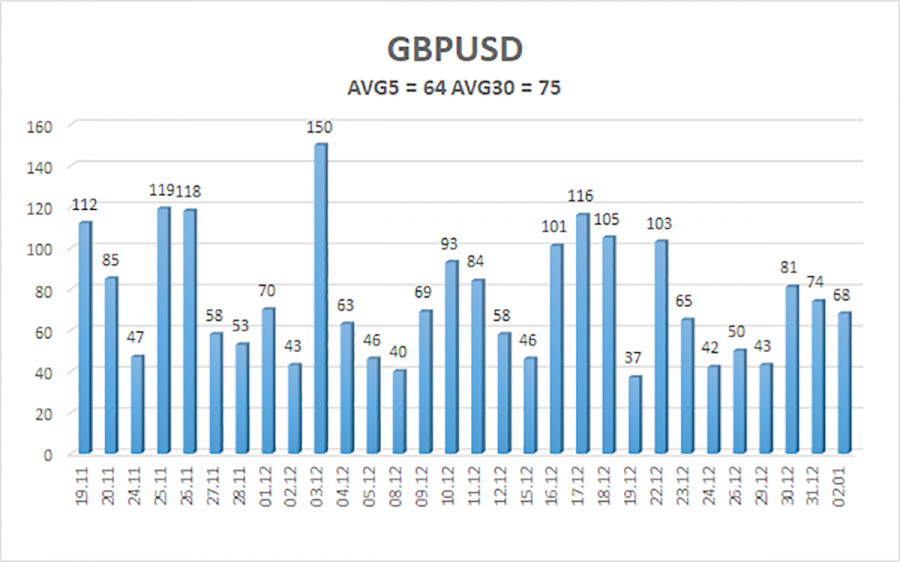

The GBP/USD currency pair traded in both directions on Friday with reduced volatility. The average volatility over the past 1.5 months is 75 pips, which is relatively low. On Friday, volatility was even lower. However, the holidays are over, and traders will immediately be thrown into a whirlpool of events this week.

We should begin with the events in Venezuela that occurred on Saturday. Trump, "who always backs down," this time moved from words to deeds and ordered the bombing of Caracas and other Venezuelan cities. Recall that for two months the U.S. president had been demanding that Venezuelan president Nicolas Maduro resign, warning that otherwise the U.S. would be forced to intervene. Trump accuses Maduro of sheltering drug trafficking and terrorism, which harm America. During the special military operation, Maduro was captured by U.S. forces and deported to the United States, where he is to stand trial.

Frankly, it is difficult to say how the market will react to this event today, but the reaction may be quite strong. The dollar may well strengthen its position, but for how long? In the UK, there will be very few significant events and reports next week. But in the U.S.... The first working week of the month means that labor market and unemployment data will be published, on which traders currently base their trading primarily. However, in addition to these data, there will be other important reports that should not be ignored.

On Monday, the ISM manufacturing PMI will be published, which risks remaining below the "waterline" for December. On Wednesday, the JOLTS, ADP, and ISM services reports will be released. The JOLTs report is unlikely to provoke a strong market reaction because it broadly reflects the state of the U.S. labor market. The ADP report is slightly more important and is unlikely to show a strong reading (judging by forecasts), while the ISM services index may fall for December from 52.6 to 52.3 points.

On Friday, Nonfarm Payrolls and the unemployment rate for December will be published, along with the University of Michigan consumer sentiment index. The market expects that the number of jobs created outside the agricultural sector will be lower than in November, while the unemployment rate will remain unchanged at 4.6%. However, note that 60,000 new jobs is very little to call the U.S. labor market "recovering." Thus, during the current week, the dollar is more likely to fall than to rise. Overall, this is desirable because the technical picture still points to an uptrend, and with poor U.S. data, it will be much easier for both currency pairs to rise. At the same time, we remind you that forecasts are only forecasts, and actual report values often differ dramatically.

The average volatility of the GBP/USD pair over the last five trading days is 64 pips. For the pound/dollar, this value is "medium-low." On Monday, January 5, we therefore expect movement within a range of 1.3392 to 1.3520. The higher linear regression channel has turned upward, indicating a trend recovery. The CCI indicator entered the oversold area 6 times over recent months and formed numerous "bullish" divergences, which repeatedly warned traders of the continuation of the uptrend.

S1 – 1.3428

S2 – 1.3367

S3 – 1.3306

R1 – 1.3489

R2 – 1.3550

The GBP/USD pair is attempting to resume the 2025 uptrend, and its long-term prospects have not changed. Donald Trump's policies will continue to pressure the U.S. economy, so we do not expect the U.S. currency to appreciate. Thus, long positions with a target of 1.3550 remain relevant in the near term while the price is above the moving average. A price below the moving average suggests considering small short positions on technical grounds, with targets at 1.3392 and 1.3367. From time to time, the U.S. currency shows corrections (in the global context), but for a trend to strengthen, it needs signs of an end to the trade war or other global positive factors.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contact Us

Contact Us