S&P 500

Přehled vývoje dne 27. Března

Americký trh oslabil kvůli obnoveným obavám z cel a rostoucí ekonomické nejistotě.

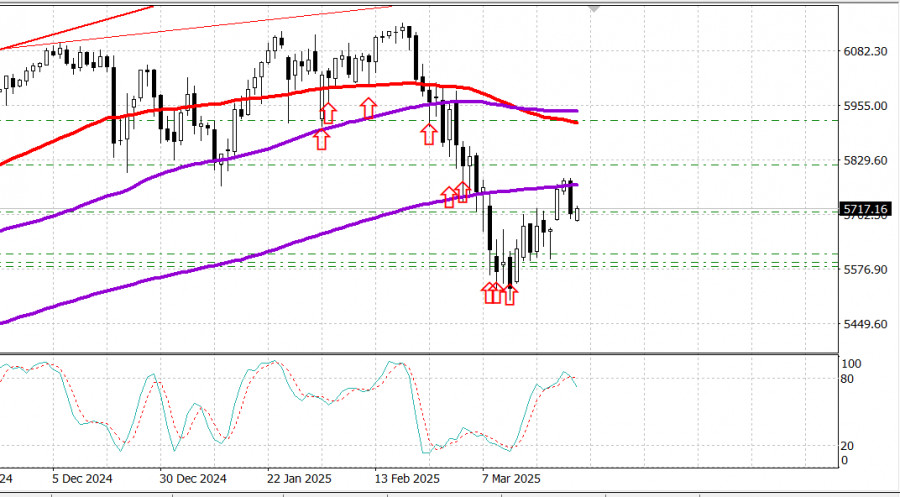

Hlavní americké indexy ve středu: Dow: -0,3 %, NASDAQ: -2,0 %, S&P 500: -1,1 %, S&P 500: 5 712, obchodní rozpětí: 5 500–6 000.

Akciový trh uzavřel obchodní seanci v červených číslech napříč hlavními indexy.

Index Dow Jones Industrial Average klesl o 0,3 %, S&P 500 ztratil 1,1 % a Nasdaq Composite se propadl o 2,0 %.

Dnešní vývoj stáhl index S&P 500 zpět pod 200denní klouzavý průměr (5 756) a Dow, který se dostal do kladného teritoria jen o den dříve, se vrátil zpět do záporných hodnot.

Objevily se známky počátečního zájmu o nákupy, ale rostoucí ztráty akcií společností s velkou tržní kapitalizací udržovaly tlak na pokles indexů.

Výprodeje v tomto segmentu i na celém širším trhu zesílily po zprávách, že prezident Trump oznámí zavedení 25% cel na dovoz automobilů. Očekává se, že tento krok výrazně ovlivní ceny automobilů a zasáhne klíčové partnery USA včetně Kanady, Mexika a Evropy.

V čele poklesu stála společnost Tesla (TSLA 272,06, -16,08, -5,6 %), která se po silném odrazu od slabého začátku roku 2025 stáhla zpět. Akcie Tesly jsou tento týden stále výše o 9,4 %, ale od začátku roku ztrácejí 32,6 %.

NVIDIA (NVDA 113,76, -6,93, -5,7 %) a další výrobci čipů rovněž zaznamenali prudké ztráty. Objevily se zprávy, že USA zařadily více než 50 čínských společností na černou listinu vývozu pokročilých čipů, zatímco deník Financial Times (FT) uvedl, že nové čínské předpisy by mohly zasáhnout prodeje společnosti NVIDIA v tomto regionu.

Index PHLX Semiconductor Index (SOX) uzavřel poklesem o 3,3 %. Vlna výprodejů výrazně zatížila sektor informačních technologií v indexu S&P 500, který se stal s výrazným odstupem nejslabším sektorem dne.

Dalšími zasaženými sektory byly komunikační služby (-2,0 %) a zbytné spotřební zboží (-1,7 %).

Naopak největší zisky zaznamenaly základní spotřební zboží (+1,4 %) a veřejné služby (+0,7 %), které jsou považovány za defenzivní sektory, což odráží rizikový tón dne.

Trh s cennými papíry uzavřel s mírnými ztrátami. Výnos 10letého dluhopisu vzrostl o 3 bazické body na 4,34 %, zatímco výnos 2letého dluhopisu vzrostl o 1 bod na 4,01 %. V tomto kontextu dnešní aukce 5letých dluhopisů v objemu 70 miliard USD přilákala slabší poptávku než včerejší nabídka 2letých dluhopisů, nicméně reakce trhu zůstala tlumená.

Výkonnost od začátku roku:

Dow Jones Industrial Average: -0,2 %

S&P 500: -2,9 %

S&P Midcap 400: -4,2 %

Nasdaq Composite: -7,3 %

Russell 2000: -7,0 %

Přehled ekonomických dat:

Index žádostí o hypotéku MBA: -2,0 % (předchozí: -6,2 %)

Objednávky zboží dlouhodobé spotřeby za únor: +0,9 % (konsenzus: -1,2 %)

- Předchozí údaj revidován z +3,1 % na +3,3 %

Objednávky zboží dlouhodobé spotřeby bez dopravy: +0,7 % (konsenzus: +0,1 %)

- Předchozí údaj revidován z 0,0 % na +0,1 %

Hlavní závěr zprávy je, že objednávky zboží dlouhodobé spotřeby dopadly lépe, než se očekávalo. Pozitivní hlavní číslo však vyvážil pokles firemních investic, jak ukazuje 0,3% pokles objednávek kapitálového zboží v sektoru obrany bez zahrnutí letadel.

Výhled na čtvrtek – očekávaná data:

8:30 ET:

HDP za 4. čtvrtletí (třetí odhad; konsenzus: 2,3 %, předchozí: 2,3 %)

Deflátor HDP za 4. čtvrtletí (třetí odhad; konsenzus: 2,4 %, předchozí: 2,4 %)

Týdenní počet žádostí o podporu v nezaměstnanosti (konsenzus: 225 000; předchozí: 223 000)

Počet opakovaných žádostí o podporu (předchozí: 1,892 mil.)

Předběžná data za únor:

Obchodní bilance se zbožím (předchozí: -153,3 mld. USD)

Zásoby maloobchodu (předchozí: -0,1 %)

Zásoby velkoobchodu (předchozí: +0,7 %)

10:00 ET:

Očekávané prodeje domů za únor (konsenzus: +2,9 %; předchozí: -4,6 %)

10:30 ET:

Týdenní zásoby zemního plynu (předchozí: +9 mld. kubických stop)

Energetický trh:

Ropa Brent: 73,70 USD – Cena ropy se drží na měsíčním maximu navzdory známkám slabosti v americké ekonomice.

Závěr:

Navzdory včerejšímu výraznému poklesu zůstává býčí trend na americkém trhu zachován. Doporučuje se držet long pozice při poklesech. Pokud ještě neobchodujete index S&P 500, můžete koupit nástroj SPX na aktuálních úrovních.

RYCHLÉ ODKAZY

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontaktujte nás

Kontaktujte nás