Les actions américaines ont légèrement progressé mercredi, le S&P 500 atteignant un nouveau sommet historique pour le deuxième jour consécutif. Les investisseurs étaient attentifs aux minutes de la réunion de janvier de la Réserve fédérale et réfléchissaient aux dernières initiatives tarifaires du président Donald Trump. En conséquence, les trois principaux indices de Wall Street ont terminé la journée en hausse.

La Fed a décidé de laisser son taux d'intérêt de référence inchangé en janvier, mais les minutes publiées ont exprimé des préoccupations concernant la faible inflation et l'impact potentiel des politiques économiques de Trump, en particulier les nouveaux tarifs, sur les plans du régulateur.

Selon Paul Nolte, conseiller principal en gestion de patrimoine chez Murphy & Sylvest, la Fed n'exclut pas la possibilité que l'économie américaine puisse ralentir à l'avenir. "Les investisseurs commencent à miser sur une baisse des taux à long terme", a-t-il noté. Cependant, selon l'expert, la Réserve fédérale adopte toujours une attitude attentiste et ne prendra pas de mesures drastiques avant d'avoir plus d'informations sur les conséquences des décisions commerciales de la Maison-Blanche.

Mardi, Donald Trump a annoncé son intention d'imposer des tarifs "de l'ordre de 25%" sur les automobiles, les produits semi-conducteurs et les produits pharmaceutiques. Cette déclaration est venue s'ajouter à une série d'initiatives commerciales qui suscitent des inquiétudes parmi les participants au marché et les analystes.

Toutefois, Nolte note que les investisseurs prennent les menaces tarifaires avec prudence. "On a l'impression qu'il s'agit davantage d'un mouvement tactique qu'une véritable menace. Jusqu'à présent, nous avons vu plus de paroles que d'actions", a-t-il déclaré.

En conséquence, les marchés restent en suspens, équilibrant les attentes d'un ralentissement économique, une éventuelle baisse des taux par la Fed et l'incertitude autour de la politique commerciale américaine.

Les marchés boursiers américains ont terminé la journée avec des gains modestes malgré des données inquiétantes sur le logement et des mouvements brusques dans le secteur des entreprises.

Les mises en chantier ont chuté de 9,8% en janvier, selon le ministère du Commerce. Les experts attribuent cela à un affaiblissement de la demande des consommateurs, des taux hypothécaires élevés et des intempéries.

L'indice du secteur immobilier (.HGX) a été le plus mauvais performeur parmi les secteurs avec une baisse de 1,5%. Les investisseurs craignent que le crédit coûteux et l'incertitude économique continuent de peser sur le marché immobilier.

Malgré des signes inquiétants dans le secteur de la construction, les indices boursiers américains ont terminé la journée en territoire positif :

Le secteur de la santé (.SPXHC) a mené les gains parmi les 11 principaux secteurs du S&P 500, tandis que les matériaux (.SPLRCM) et les services financiers (.SPSY) ont été parmi les moins performants.

La saison des résultats du quatrième trimestre touche à sa fin, et la plupart des entreprises ont dépassé les attentes des analystes. Selon LSEG, 74% des entreprises du S&P 500 ont annoncé des résultats supérieurs aux prévisions.

Les analystes s'attendent désormais à ce que les bénéfices du S&P 500 augmentent de 15,3 % par rapport à l'année précédente, bien au-dessus de leur prévision initiale de 9,6 %. Ce gain pourrait renforcer la confiance des investisseurs et soutenir un nouveau rallye sur le marché boursier.

Malgré le rallye général du marché, certaines entreprises ont fait face à de graves problèmes.

Le fabricant de camions électriques Nikola (NKLA.O) a plongé de 39,1 % après avoir déposé une demande de mise en faillite selon le chapitre 11. Cette décision est le point culminant d'une période difficile pour l'entreprise, qui a lutté contre un manque de capital et des problèmes de production.

La société chimique Celanese (CE.N) a chuté de 21,5 % après avoir annoncé un rapport trimestriel faible, affichant une perte qui a déçu les investisseurs.

Le marché continue d'équilibrer les résultats positifs, les perspectives de croissance des bénéfices et les défis macroéconomiques. Les investisseurs surveillent de près les actions de la Réserve fédérale, la dynamique des taux d'intérêt et l'impact de la politique commerciale américaine. Les indicateurs macroéconomiques et les développements futurs dans le secteur des entreprises seront au centre de l'attention dans les semaines à venir.

Les marchés boursiers continuent d'être volatils amid corporate news and geopolitical tensions, as investors weigh the impact of new deals, tariff threats, and currency market volatility.

Les actions de Shift4 (FOUR.N) ont chuté de 17,5 % après avoir annoncé ses résultats du quatrième trimestre et l'acquisition de Global Blue (GB.N) pour 2,5 milliards de dollars. Les investisseurs étaient méfiants face à l'accord, qui nécessiterait des dépenses en capital importantes et pourrait affecter la rentabilité future de l'entreprise.

Global Blue, quant à elle, a bondi de 17,5 %, reflétant une réaction positive du marché à l'acquisition et au potentiel de croissance au sein d'une entité plus large.

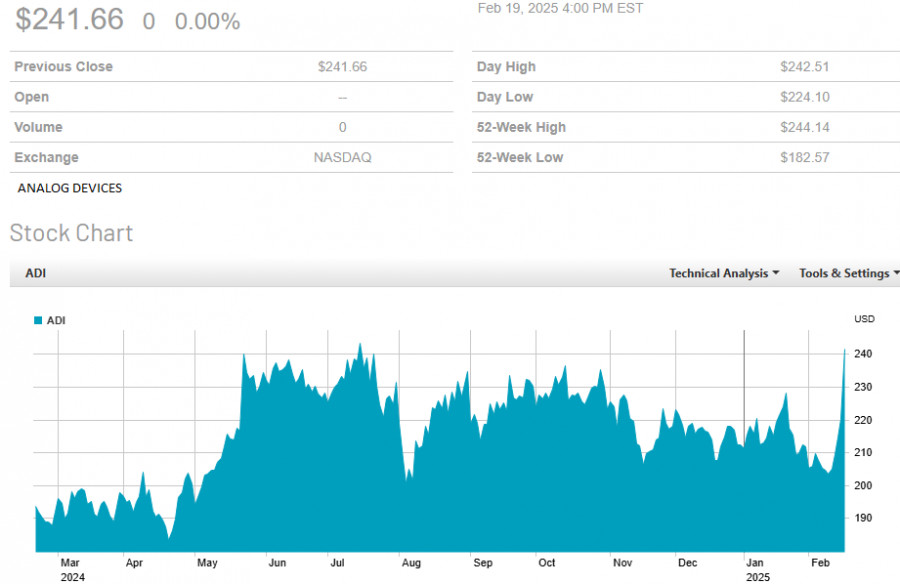

Dans un contexte de sentiment de marché volatile, Analog Devices (ADI.O) a été parmi les gagnants du jour. Les actions de la société ont bondi de 9,7 % après avoir annoncé de solides résultats financiers. Le revenu net et le chiffre d'affaires ont dépassé les attentes des analystes, renforçant la confiance des investisseurs dans la résilience de l'entreprise.

La politique tarifaire américaine et les facteurs géopolitiques continuent de peser sur les marchés boursiers. Une vague de titres négatifs a conduit à une baisse des cours des actions lors des séances de négociation asiatiques et a également contribué à une augmentation de la demande pour les valeurs refuges :

Les contrats à terme sur indices européens pointent vers une dynamique faible jeudi. Cela intervient après que l'indice paneuropéen STOXX 600 (.STOXX) a perdu presque 1% dans la nuit, sa plus forte baisse quotidienne en deux mois. Les investisseurs craignent que l'incertitude économique et les menaces tarifaires continuent de peser sur les marchés.

La monnaie japonaise continue de grimper, alimentée par deux facteurs clés :

Le yen est actuellement à 150,48 par dollar, son niveau le plus fort depuis le début décembre.

Les marchés boursiers restent en état de turbulence accrue. Alors que certaines entreprises affichent de bons résultats, d'autres subissent des baisses brutales dues à des décisions d'entreprise. La politique tarifaire américaine, les risques géopolitiques et les fluctuations monétaires ajoutent de la pression, poussant les investisseurs à être prudents et à rechercher des actifs plus sécurisés.

Le prix de l'or a de nouveau atteint un nouveau sommet historique, confirmant son statut d'actif refuge principal face aux turbulences du marché. Le métal précieux a déjà gagné 12 % en 2025, poursuivant sa croissance impressionnante après une hausse de 27 % l'année dernière, qui était la plus forte des dix dernières années.

Pour les investisseurs qui suivent de près le marché, c'est la neuvième fois cette année que l'or établit un nouveau record. Les principaux moteurs de la croissance sont les fortes tensions géopolitiques, l'instabilité des marchés boursiers et la demande active des banques centrales.

Le sentiment haussier des analystes des grandes banques d'investissement ne fait qu'alimenter l'intérêt pour l'or. Ce mois-ci, Citi et Goldman Sachs ont relevé leurs prévisions, prédisant que le prix par once troy pourrait dépasser les 3 000 dollars.

Le facteur clé alimentant la demande est l'achat par les banques centrales, qui continuent d'accumuler des réserves du précieux métal, le préférant aux devises instables. Dans le contexte d'incertitude mondiale, l'or reste le seul actif à véritablement justifier son statut de "valeur refuge".

Cette semaine, l'attention des investisseurs est également rivée sur les résultats financiers de Mercedes-Benz (MBGn.DE) et Renault (RENA.PA). Les géants européens de l'automobile tenteront d'apaiser le marché et de dissiper les craintes liées à l'impact des barrières tarifaires sur leur activité.

La politique commerciale américaine, notamment en ce qui concerne le secteur automobile, suscite des préoccupations chez les fabricants. Les investisseurs attendent des commentaires de la direction des entreprises sur l'impact potentiel des nouveaux tarifs et leurs stratégies pour s'adapter aux conditions changeantes.

Les marchés continuent de montrer des sentiments contrastés : d'un côté, l'or atteint de nouveaux sommets, attirant le capital, de l'autre, les géants industriels tels que les constructeurs automobiles font face à des défis liés aux guerres commerciales.

Dans les prochains jours, la dynamique de l'or et les résultats des rapports financiers des principaux acteurs pourraient donner le ton aux mouvements de marché ultérieurs.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous