Ceny ropy na světových trzích začátkem týdne prudce vzrostly, což přímo souvisí s pokračující eskalací ozbrojeného konfliktu mezi Izraelem a Íránem. Obě země o víkendu pokračovaly ve vzájemných útocích, přičemž terčem se tentokrát stala i důležitá energetická infrastruktura. Tato situace na trhu okamžitě vyvolala nervozitu ohledně stability dodávek z regionu, který je klíčový pro globální zásobování ropou. Blízký východ je zodpovědný za přibližně třetinu světové produkce ropy a jakékoli narušení tohoto toku má okamžité dopady na ceny.

Cena ropy Brent při pondělním otevření trhu vyskočila až o 5,5 %, než se opět mírně ustálila na úrovni kolem 75 dolarů za barel. Americká lehká ropa WTI se obchodovala okolo 74 dolarů za barel. K největší eskalaci došlo poté, co Izrael zasáhl íránské plynové pole South Pars, což vedlo k zastavení těžby na jedné z tamních plošin. Tento útok následoval po předchozích úderech na íránská jaderná zařízení a vojenské velení.

Zatímco samotný útok na zařízení pro těžbu plynu měl přímý a okamžitý efekt, trh se mnohem více obává možného ohrožení dopravy přes Hormuzský průliv, který představuje zásadní bod v přepravě ropy. Touto úžinou protéká přibližně pětina veškeré světové denní produkce, a jakékoli narušení – ať už přímým útokem nebo uzavřením – by mělo okamžitý vliv na růst cen. Přesto analytici, jako například Robert Rennie z Westpac Banking Corp, očekávají, že bez přímého pokusu Íránu průliv zablokovat, zůstanou ceny Brentu pravděpodobně pod hranicí 80 dolarů.

Napětí výrazně otřáslo trhy už koncem minulého týdne, kdy ceny ropy v pátek vyskočily o více než 13 % během několika hodin. V reakci na to začali investoři přesouvat své prostředky do bezpečných aktiv, především do zlata. Tato reakce je typická při náhlých geopolitických šocích a ukazuje míru nejistoty ohledně dalšího vývoje.

Dalším důsledkem napětí byl i krach plánovaných jaderných jednání mezi USA a Íránem, která se měla konat v neděli v Ománu. Írán je tak zcela odříznut od diplomatického řešení, což zvyšuje riziko prodloužení ozbrojeného konfliktu. Podle polooficiální íránské agentury Tasnim vyvolal izraelský útok silnou explozi a následný požár ve zpracovatelském závodu. Je třeba dodat, že většina plynu těženého v oblasti South Pars slouží íránskému domácímu trhu, ale kondenzát z této oblasti se také vyváží, zejména do Číny, která je největším zákazníkem íránské ropy.

Možná blokáda Hormuzského průlivu by tedy zasáhla i samotný Írán, což by podkopalo jeho vývozy a přísun klíčových devizových příjmů. Analytici jako Muyu Xu z Kpler se domnívají, že z ekonomického hlediska nedává uzavření průlivu Íránem smysl. Nicméně možnost neúmyslné eskalace či akcí íránem podporovaných skupin, jako jsou húsíové v Jemenu, nelze vyloučit.

Na trzích se již objevují signály zvýšeného rizika. Rozdíl mezi dvěma nejbližšími prosincovými kontrakty na ropu Brent – tedy tzv. spread, který je ukazatelem dlouhodobé rovnováhy nabídky a poptávky – vyskočil až na 3,48 dolaru za barel, což značí zvýšenou nervozitu ohledně dostupnosti ropy v nadcházejících měsících. Obdobně reagoval i trh s opcemi, kde obchodníci sázejí na vyšší volatilitu, přičemž objemy byly v asijské obchodní seanci nadprůměrné.

Politický rozměr krize přilil olej do ohně. Donald Trump během víkendu uvedl, že Izrael a Írán možná nakonec dosáhnou mírové dohody, ale zřejmě je před tím čeká další fáze bojů. „Někdy se to musí vybojovat, ale uvidíme, co se stane,“ řekl novinářům v Bílém domě.

Podle analytika Mukeshe Sahdeva ze společnosti Rystad Energy AS by případná blokáda Hormuzského průlivu měla dalekosáhlé dopady: „Byla by to bezprecedentní situace, která by uvrhla ropné trhy do chaosu.“ Ačkoli zatím neexistuje přímý důkaz o tom, že by se Írán k tomuto kroku chystal, trh se připravuje na možnost, že se konflikt rozšíří a postihne širší oblast produkce a přepravy ropy.

UBS подтвердил позитивный прогноз по серебру, рассчитывая, что благоприятная макроэкономическая среда для реальных активов со временем подтолкнет котировки вверх, несмотря на недавние распродажи и усиление рыночной нервозности.

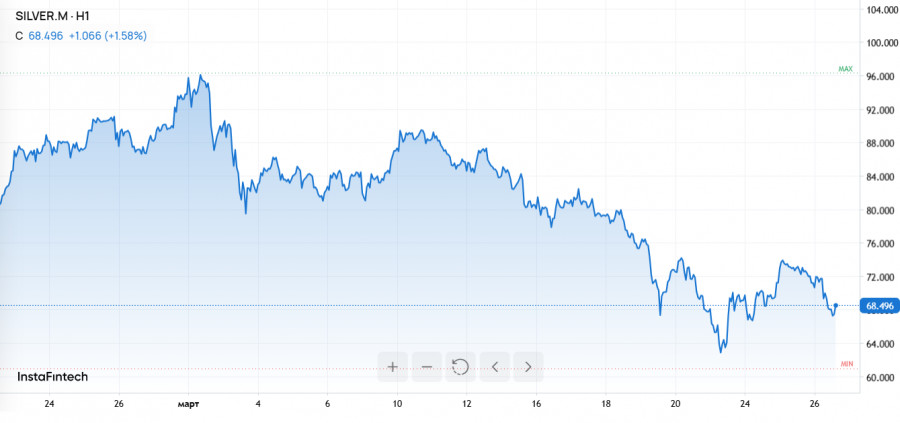

После новой волны фиксации прибыли и оттока из сегмента драгоценных металлов цена серебра опустилась примерно до $60 за унцию. По оценке стратегов Уэйна Гордона и Доминика Шнайдера, давление на рынок было связано со «стремлением инвесторов к ликвидности на фоне продолжающихся военных конфликтов на Ближнем Востоке».

В подобных режимах спрос на металл может уступать место более ликвидным инструментам, что приводит к быстрым распродажам даже при сохраняющемся долгосрочном интересе.

При этом UBS отдельно предупреждает трейдеров и инвесторов от чрезмерной интерпретации краткосрочного падения. «Серебро не является эффективной защитой от резкого роста неопределенности или потребностей в ликвидности, мы считаем, что инвесторам следует избегать экстраполяции недавнего падения цен», – отмечается в записке стратегов.

Динамика рынка остается волатильной: реализованная волатильность серебра оценивается примерно в 85%, а движение цены в целом повторяло траекторию золота. Во время недавних геополитических обострений соотношение золото/серебро поднималось к отметке 70x, после чего показатель снизился.

Отдельным индикатором стал отток из ETF на серебро: он составил около 64 миллионов унций, что соответствует 7,5% от пиковых уровней. Несмотря на это, стратеги подчеркивают, что с начала года серебро лишь незначительно уступает золоту по общей динамике.

Для ближайших периодов UBS указывает на ключевой фактор риска: промышленный спрос. Он формирует более половины потребления серебра, и именно на этом направлении могут отражаться как изменения в экономической активности, так и рост финансовой неопределенности.

В 2026 году, по мнению стратегов, повышенная волатильность и риски для темпов роста способны давить как на промышленный, так и на инвестиционный спрос. При этом оценка дефицита рынка примерно в 300 миллионов унций может сократиться.

Несмотря на краткосрочные оговорки, в долгосрочной перспективе UBS видит более сильную поддержку. В записке отмечается, что более высокая цена нефти и опасения по поводу поставок ископаемого топлива могут ускорить инвестиции в солнечную энергетику. Это со временем повышает спрос на серебро со стороны фотоэлектрических применений.

Базовый тезис банка – благоприятный фон для реальных активов. «Мы рассматриваем фон для реальных активов как благоприятный – более низкие реальные ставки в ключевых экономиках, растущие долговые проблемы и долгосрочная слабость доллара США – перспектива для серебра заключается в более высоких ценах», – говорится в материалах UBS.

По сценариям UBS, серебро продолжит двигаться вслед за золотом: ожидается, что соотношение золото/серебро составит около 70x в течение следующих 12 месяцев.

С точки зрения торговой стратегии стратеги подтверждают предпочтение подходов со «продажей волатильности». На рынке сейчас отмечается повышенная премия по опционным инструментам: волатильность опционов оценивается примерно в 55–60%. Рекомендация строится на продаже рисков снижения для дополнительной доходности при цене выше $55 за унцию в горизонте следующих трех месяцев.

БЫСТРЫЕ ССЫЛКИ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Контакты

Контакты