Společnost Costco Wholesale (COST) znovu prokázala, proč patří k nejrespektovanějším hráčům v maloobchodním sektoru. Ve třetím fiskálním čtvrtletí roku 2025 zveřejnila výsledky, které potvrdily sílu jejího obchodního modelu. Costco nefunguje jako klasický maloobchod – jeho velkoobchodní klubový formát znamená, že zákazníci platí roční členský poplatek, aby mohli nakupovat v jeho prodejnách. Tento princip nejen zajišťuje stabilní tok příjmů, ale umožňuje také nabídnout nízké ceny, což je pro zákazníky dlouhodobě atraktivní.

Ve zmiňovaném čtvrtletí činily tržby z prodeje zboží přibližně 62 miliard dolarů, zatímco výnosy z členských poplatků dosáhly 1,2 miliardy dolarů. Tento segment se tak na provozním zisku ve výši 2,5 miliardy dolarů podílel přibližně polovinou. Díky těmto poplatkům si Costco může dovolit nižší marže u zboží a zároveň si zachovat ziskovost. V důsledku toho je míra obnovy členství vysoká, což podporuje stabilitu i růstový potenciál podniku.

Kromě pevného základu v podobě členského modelu se Costco daří také v dalších oblastech. V aktuálním čtvrtletí vzrostly tržby ve stejných prodejnách o 5,7 %, zatímco celkový obrat se díky novým pobočkám zvýšil o 8 %. K tomu přispěla jak vyšší návštěvnost (5,4 %), tak mírný nárůst průměrné útraty na návštěvu. Ještě výrazněji se dařilo online prodejům, které vzrostly o 15 % meziročně.

Tato čísla ukazují, že Costco úspěšně zvládá konkurovat jak v kamenných prodejnách, tak ve stále důležitějším online prostoru. Odráží to sílu značky, loajalitu zákazníků a schopnost managementu pružně reagovat na vývoj na trhu.

Přes všechny pozitivní výsledky je na místě otázka, zda je nyní správná doba na nákup akcií Costca. Akcie za poslední rok vzrostly o přibližně 25 %, což je více než dvojnásobek výkonnosti indexu S&P 500. To ukazuje, že investoři již silné stránky společnosti plně ocenili, což vytváří tlak na aktuální valuaci.

Poměry jako P/E, P/S a P/B jsou všechny výrazně nad svými pětiletými průměry, přičemž P/E dosahuje téměř rekordních hodnot v rámci historie Costca. Z toho vyplývá, že akcie jsou v tuto chvíli pravděpodobně nadhodnocené, i když samotná společnost vykazuje vynikající finanční výsledky a dlouhodobou stabilitu.

Costco je bezpochyby jednou z nejlépe řízených společností v maloobchodním odvětví. Její model, který kombinuje nízké ceny, silnou značku a stabilní příjmy z členství, je výjimečně účinný. Nicméně právě díky těmto kvalitám si ji investoři již všimli a podle toho nastavili i cenu akcií.

V takové situaci platí klasické investiční pravidlo, které připomíná Benjamin Graham: „Skvělá společnost nemusí být dobrou investicí, pokud je cena příliš vysoká.“ A právě toto riziko může být v případě Costca aktuální. I když se společnost dále rozvíjí, investoři, kteří vstoupí do akcie za současné ceny, mohou čelit nižším výnosům, než by očekávali.

Závěrem lze říci, že Costco nadále potvrzuje svou pozici mimořádně stabilní a efektivně řízené společnosti. Její obchodní model, založený na členských poplatcích, jí poskytuje konkurenční výhodu v podobě předvídatelných příjmů, které zvyšují provozní ziskovost a umožňují nabízet zákazníkům velmi atraktivní ceny. Tento mechanismus vytváří pevné pouto mezi zákazníkem a značkou a přispívá k vysoké míře loajality. Růst prodejen, návštěvnosti i online tržeb ukazuje, že Costco dokáže úspěšně reagovat na změny ve spotřebitelském chování i na tlak konkurence.

Z pohledu investora však vyvstává zásadní otázka: není už úspěch společnosti plně zohledněn v ceně akcií? Aktuální ocenění je velmi vysoké v porovnání s historickými průměry a v takové situaci může být budoucí zhodnocení omezené, i když firma sama zůstane výkonná. Pro investory s dlouhodobým horizontem a ochotou přijmout vyšší vstupní cenu může být Costco nadále solidní volbou. Nicméně opatrnost je na místě, zejména pro ty, kteří hledají hodnotové investice. Nejlepší společnosti se často obchodují za prémiové ceny, ale klíčem k úspěchu je koupit je v ten správný okamžik – a ten možná právě teď není.

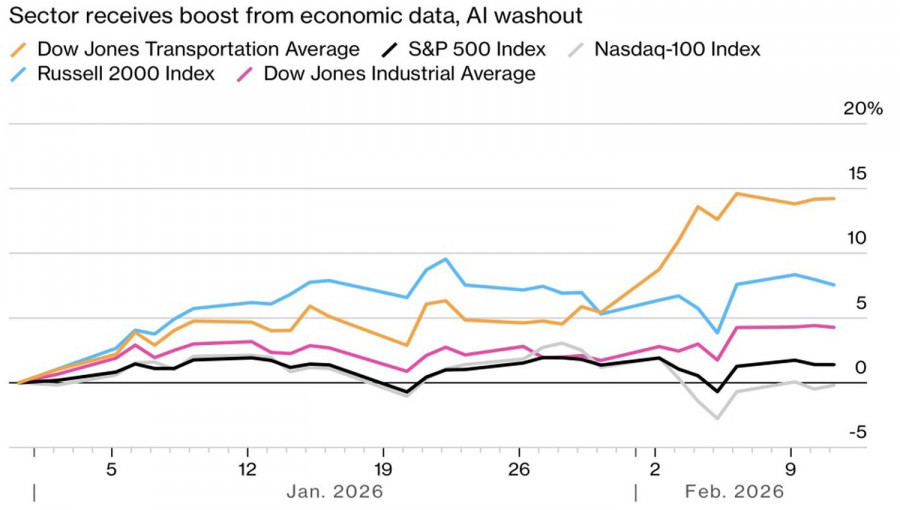

Все течет, все меняется. На протяжении трех предыдущих лет инвесторы считали, что стакан искусственного интеллекта наполовину полон. Они искали победителей от использования новых технологий. В 2026 стакан стал наполовину пустым. Идет активный поиск проигравших. Если в понедельник ими стали страховые брокеры, во вторник – советники по благосостоянию, в среду – посредники в сфере недвижимости, то в четверг продавалось все. В результате пострадал даже успешный Russell 2000. S&P 500 отметился худшей дневной динамикой с ноября.

Динамика фондовых индексов США

Около года назад история с DeepSeek обрушила котировки фондовых индексов США. Сейчас сообщение Open AI, что китайский конкурент использует сложные и зачастую несправедливые методы извлечения результатов из ведущих американских моделей искусственного интеллекта, стало поводом для массовых распродаж S&P 500. Не устоял даже транспортный индекс Доу-Джонса, который до этого опережал все, что можно.

Его превосходство над S&P 500 за последние 6 недель находится на рекордно высоких уровнях. Транспорт является крайне чувствительным к состоянию экономики США, так как при его помощи перемещаются товары как по территории Соединенных Штатов, так и за ее пределами.

Динамика спреда Транспортного индекса Доу-Джонса и S&P 500

Таким образом, до распродаж 12 февраля у рынка были победители – представители традиционной экономики, однако и они были вынуждены рухнуть со скалы на фоне всеобщей паники. Инвесторы сначала стреляют, а потом задают вопросы. Они нервничают из-за последствий внедрения искусственного интеллекта, как хороших, так и плохих. При этом в настоящее время внимание рынка сосредоточено на разрушительных процессах.

Традиционные, чувствительные к состоянию экономики США, отрасли распродаются в случае негатива. Так, худшие за последние 16 месяцев продажи существующих домов стали катализатором обвала индекса Доу-Джонса и Russell 2000. Несмотря на то что доходность казначейских облигаций упала, шансы июньского снижения ставки по федеральным фондам выросли.

Хуже всех себя чувствуют вчерашние лидеры. Великолепная семерка не может прийти в себя от распродаж, а бумаги Apple рухнули на 5%, вдвое больше, чем Nasdaq Composite. Поводом избавиться от технологического гиганта стала информация о письме Федеральной торговой комиссии, что новостной проект компании рискует нарушать закон. Кроме того, инсайд Bloomberg утверждает, что обновление для виртуального помощника Siri может быть отложено.

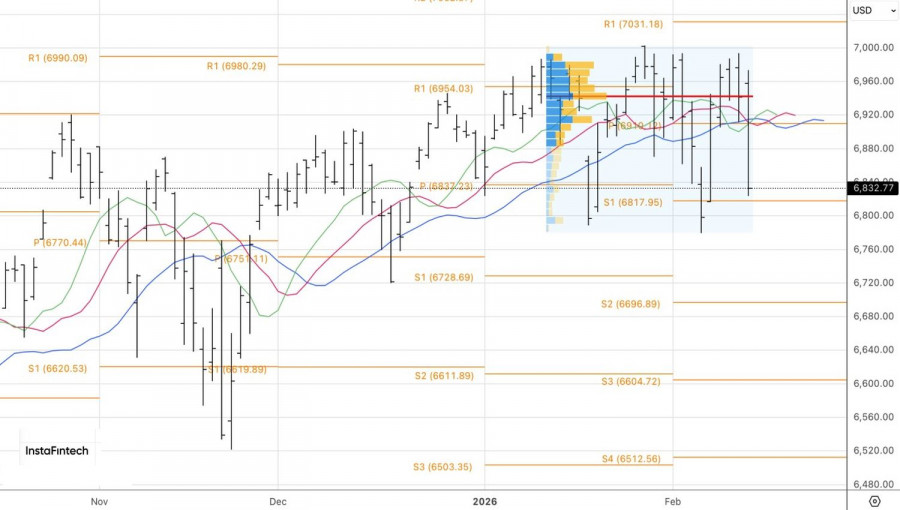

Технически на дневном графике S&P 500 был отыгран разворотный паттерн Двойная вершина. Падение котировок широкого фондового индекса ниже справедливой стоимости на 6940 позволило сформировать короткие позиции. Прорыв поддержки на 6820 даст основание для их наращивания. В качестве целевых ориентиров выступают отметки 6725 и 6615.

БЫСТРЫЕ ССЫЛКИ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Контакты

Контакты