Evropské akciové trhy v pondělí zaznamenaly pokles, když investoři znovu zhodnocovali rizika plynoucí z nepředvídatelné obchodní politiky Spojených států a eskalujícího napětí mezi USA a Čínou. Děje se tak těsně před očekávaným zasedáním Evropské centrální banky (ECB), které má rozhodnout o dalším vývoji úrokových sazeb. Nejistota, která ovládá trhy, je živena nejen mezinárodními spory, ale i nejnovějšími zásahy evropských a amerických politiků, které zvyšují obavy ze zpomalení růstu globální ekonomiky.

V brzkých ranních hodinách poklesly hlavní evropské indexy: německý DAX ztratil 0,3 %, francouzský CAC 40 oslabil o 0,3 % a britský FTSE 100 klesl o 0,1 %. Tento vývoj se odehrál na pozadí silného geopolitického napětí a spekulací o možném zavedení dalších cel a protiopatření. Prezident USA Donald Trump o víkendu na sociálních sítích oznámil, že plánuje zdvojnásobit cla na dovoz oceli a hliníku na 50 %, což Evropská komise okamžitě odsoudila jako destabilizující krok.

Evropská komise uvedla, že hluboce lituje rozhodnutí Washingtonu a varovala, že „Evropská unie je připravena zavést protiopatření“. Zároveň zdůraznila, že americká cla podkopávají pokračující úsilí o nalezení vyjednaného řešení a zvyšují náklady pro spotřebitele i podniky na obou stranách Atlantiku. Tato vyjádření zvyšují riziko otevřeného obchodního konfliktu mezi dvěma tradičními partnery, což přispívá k poklesu investorovy ochoty podstupovat riziko.

Napětí není patrné jen v transatlantických vztazích, ale i mezi Spojenými státy a Čínou. Peking v pondělí ostře odmítl Trumpova obvinění, že Čína porušila květnovou obchodní dohodu podepsanou v Ženevě. Ministerstvo obchodu Čínské lidové republiky označilo tato tvrzení za neopodstatněná a deklarovalo, že bude chránit své strategické a ekonomické zájmy. Tím se potvrzuje, že naděje na stabilní a dlouhodobou obchodní dohodu mezi dvěma největšími světovými ekonomikami se znovu rozplývá.

Spojené státy zároveň čelí kritice za své restrikce vůči čínskému čipovému průmyslu, které Peking považuje za neslučitelné s dříve dohodnutými podmínkami. Situaci nezlepšuje ani skutečnost, že američtí představitelé sami přiznali, že jednání s Čínou „uvázla“, což zvyšuje riziko další eskalace v podobě celních opatření. Trh na tyto signály reaguje negativně – růst volatility, slabší výkonnost akcií a přesun investorů k bezpečnějším aktivům potvrzují ztrátu důvěry v rychlé diplomatické řešení.

Na domácí evropské scéně je pozornost upřena k blížícímu se čtvrtečnímu zasedání ECB, kde se obecně očekává snížení úrokových sazeb o 25 bazických bodů na 2 %. Pokud by k tomuto kroku došlo, šlo by už o osmé snížení sazeb během posledních dvanácti měsíců. Zásadní bude ale spíše výhled banky do dalších měsíců – trhy očekávají, že by prezidentka ECB Christine Lagardeová mohla naznačit pauzu ve snižování, vzhledem k tomu, že ekonomika eurozóny vykazuje vyšší odolnost, než se původně předpokládalo.

Vedle geopolitických otřesů a měnové politiky zaujala investory také zpráva z farmaceutického sektoru. Francouzská společnost Sanofi oznámila záměr akvizice americké biofarmaceutické firmy Blueprint Medicines za 9,1 miliardy dolarů. Cílem je rozšíření portfolia léčiv pro vzácná imunologická onemocnění. Tento krok je vnímán jako snaha Sanofi posílit svou přítomnost na americkém trhu a současně diverzifikovat své portfolio vůči nestabilitě evropského prostředí.

Z komoditních trhů přichází informace o dalším růstu cen ropy. Futures na ropu Brent posílily o 2,5 % na 64,36 USD za barel, zatímco americká ropa WTI vzrostla o 3 % na 62,60 USD. Trh tak reagoval pozitivně na víkendové rozhodnutí OPEC+, který oznámil třetí po sobě jdoucí zvýšení produkce o 411 000 barelů denně v červenci. Před rozhodnutím panovaly obavy, že by skupina mohla zvýšit produkci agresivněji. Další podporu cenám přinášejí zprávy o možné nové vlně sankcí USA vůči ruskému ropnému sektoru, která by se tentokrát mohla dotknout i velkých asijských odběratelů, jako jsou Čína a Indie.

Celkově je tržní prostředí nadále silně zatíženo geopolitikou, celními politikami a očekáváním kroků centrálních bank. Investoři se tak musí připravit na pokračující volatilitu, která bude pravděpodobně dominovat trhům i v dalších týdnech.

Доллар немного пришел в себя, но пока сложно говорить о том, что давление на него ушло окончательно. Скорей всего это всего лишь пауза, после цикла активного снижения.

Слабая фундаментальная статистика вчера ограничила восходящий потенциал доллара. Увеличение отрицательного сальдо баланса внешней торговли США и рост недельных заявок на пособие по безработице в США, все это стало проблемой. Трейдеры сейчас внимательно отслеживают эти макроэкономические показатели, рассматривая их как индикаторы здоровья американской экономики и, как следствие, привлекательности доллара. Негативное сальдо торгового баланса, свидетельствующее о превышении импорта над экспортом, указывает на отток капитала из страны, что оказывает давление на национальную валюту. Увеличение числа первичных заявок на пособие по безработице говорит о потенциальном замедлении темпов роста экономики и может предвещать снижение потребительских расходов, что также неблагоприятно сказывается на долларе.

Сегодня в первой половине дня очень много европейской статистики. Ожидаются цифры по изменению объема ВВП Германии и еврозоны, изменению числа безработных в Германии и уровню безработицы еврозоны, а также индексу потребительских цен. Рынки будут пристально следить за германским ВВП, поскольку Германия является крупнейшей экономикой Европы, и любые признаки замедления роста могут оказать значительное влияние на всю еврозону. Данные по безработице также будут иметь решающее значение. Снижение числа безработных в Германии и снижение уровня безработицы в еврозоне будут восприняты как позитивные сигналы, свидетельствующие об укреплении рынка труда. Однако неожиданный рост безработицы может вызвать опасения по поводу перспектив экономического роста.

Завершит утреннюю сессию публикация индекса потребительских цен Германии. И хоть инфляция уже не является ключевой проблемой для Европейского центрального банка, любые признаки роста цен могут усилить давление на центральный банк.

По Великобритании сегодня никакой статистики нет, так что фунт останется в рамках бокового канала, что может сохранить шансы на его дальнейшую коррекцию в будущем.

Если данные совпадут с ожиданиями экономистов, то лучше действовать, опираясь на стратегию Mean Reversion. Если данные окажутся намного выше или ниже ожиданий экономистов, лучше всего использовать стратегию Momentum.

Стратегия Momentum (на пробой):

Для пары EURUSD

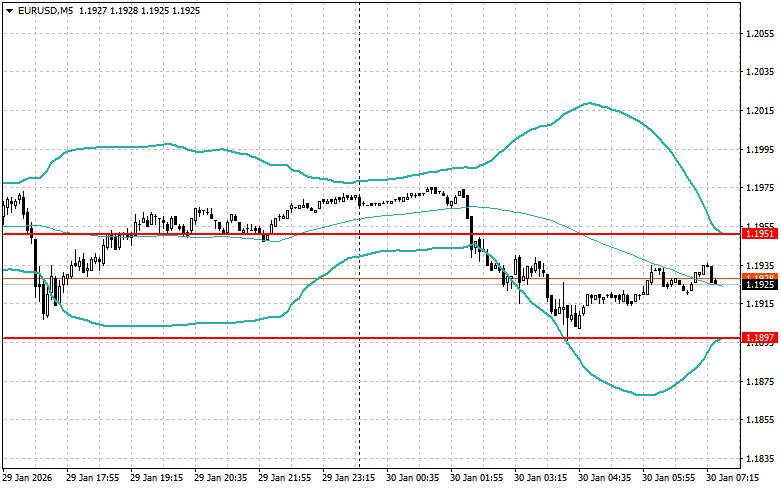

Покупки на прорыв уровня 1.1945 могут привести к росту евро в район 1.1992 и 1.2037;

Продажи на прорыв уровня 1.1897 могут привести к падению евро в район 1.1852 и 1.1810;

Для пары GBPUSD

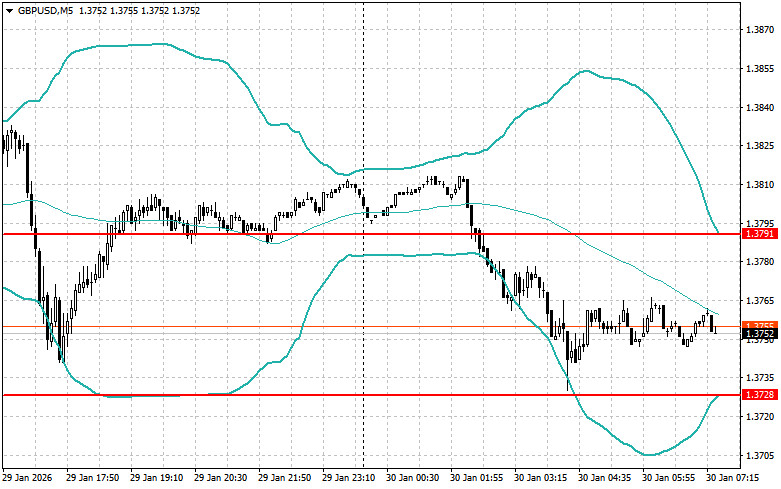

Покупки на прорыв уровня 1.3788 могут привести к росту фунта в район 1.3843 и 1.3899;

Продажи на прорыв уровня 1.3733 могут привести к падению фунта в район 1.3686 и 1.3644;

Для пары USDJPY

Покупки на прорыв уровня 154.12 могут привести к росту доллара в район 154.35 и 154.67;

Продажи на прорыв уровня 153.75 могут привести к распродажам доллара в район 153.27 и 152.85;

Стратегия Mean Reversion (на возврат)

Для пары EURUSD

Продажи буду искать после неудачного выхода за пределы 1.1951 на возврате под этот уровень;

Покупки буду искать после неудачного выхода за пределы 1.1897 на возврате на этот уровень;

Для пары GBPUSD

Продажи буду искать после неудачного выхода за пределы 1.3791 на возврате под этот уровень;

Покупки буду искать после неудачного выхода за пределы 1.3728 на возврате на этот уровень;

Для пары AUDUSD

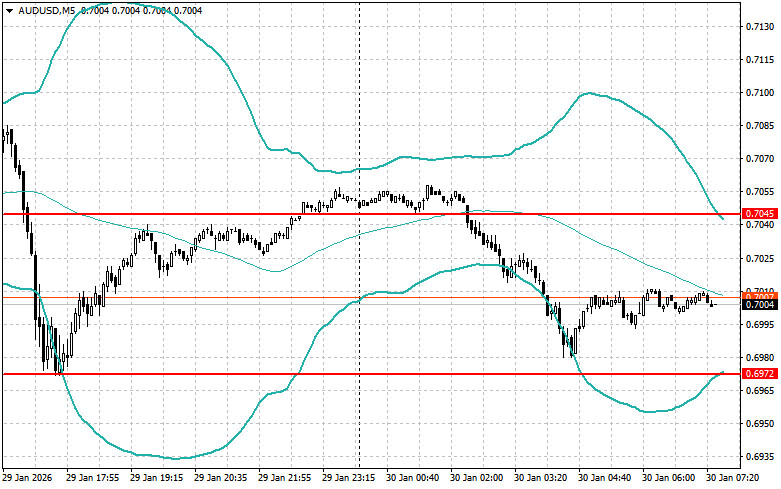

Продажи буду искать после неудачного выхода за пределы 0.7045 на возврате под этот уровень;

Покупки буду искать после неудачного выхода за пределы 0.6972 на возврате на этот уровень;

Для пары USDCAD

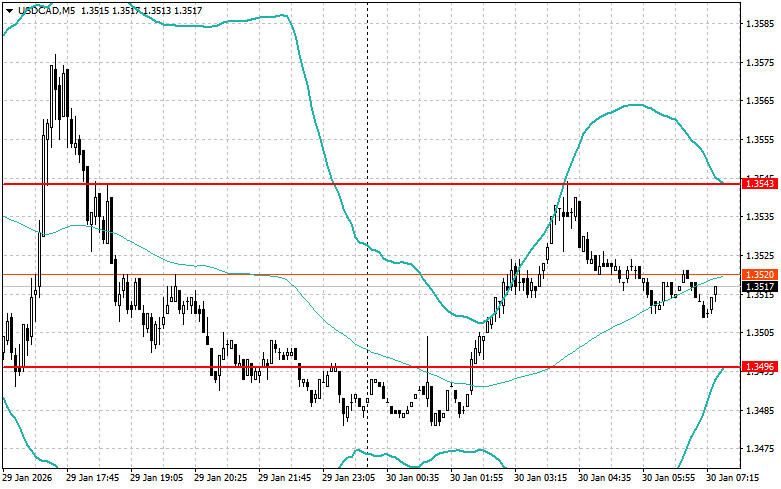

Продажи буду искать после неудачного выхода за пределы 1.3543 на возврате под этот уровень;

Покупки буду искать после неудачного выхода за пределы 1.3496 на возврате на этот уровень;

БЫСТРЫЕ ССЫЛКИ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Контакты

Контакты