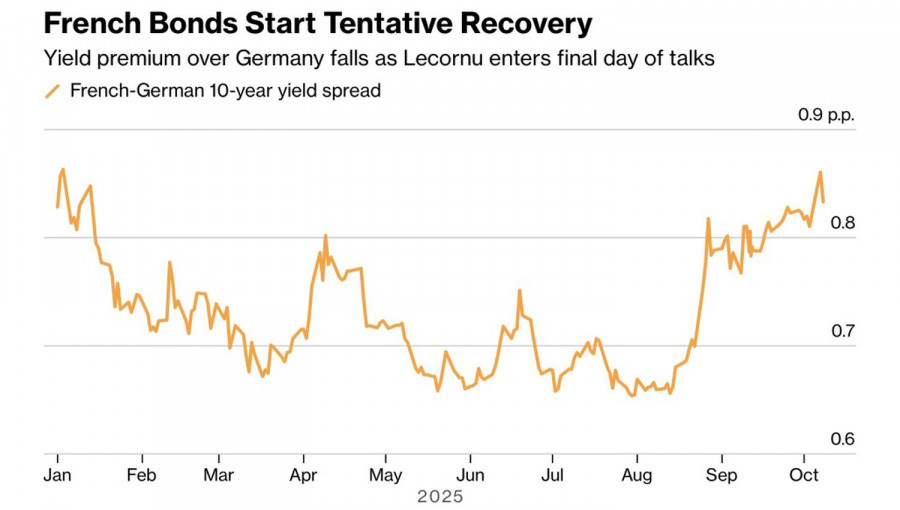

Одним своим словом Себастьян Лекарну спас Францию. И Европу! Спич подавшего в отставку премьер-министра о прогрессе в переговорах с политическими партиями по бюджету привел к отскоку CAC-40 и снижению дифференциала доходности местных облигаций с немецкими. В результате EUR/USD сумела нащупать почву под ногами. Надолго ли?

Динамика дифференциала доходности облигаций Франции и Германии

Для достижения результата нужны усилия обеих сторон. Себастьян Лекарну ознакомился с требованиями левых и правых партий и готов пойти на компромисс. Если ранее он заявлял о намерении установить дефицит бюджета на следующий год на уровне 4,7%, то сейчас говорит о цифре менее 5%. По мнению HSBC, прояви пока не ушедший со своего поста премьер-министр жесткость в этом вопросе, EUR/USD вряд ли бы смогла достигнуть отметки 1,2 в 2025.

Возникает ощущение, что евро боится крайних вариантов – парламентских или президентских выборов во Франции. Однако вполне возможно, если бы ситуация прояснилась и президент назначил голосование, этого было бы достаточно для возобновления ралли EUR/USD.

Так было с тарифами США. Пока была неопределенность, были проблемы. Как только Белый дом стал заключать торговые соглашения, все стало на свои места. Пусть пошлины на импорт составляют 15%, однако компаниям просто нужно знать их размер и порядок уплаты.

С другой стороны, аппетит приходит во время еды. Согласно инсайду Bloomberg, в начале октября Вашингтон отправил ЕС новые предложения по осуществлению взаимной, справедливой и сбалансированной торговли. Брюссель посчитал их максималистскими, а уступки – значительными. Вспыхнет ли новая торговая война, никто не знает. Но эскалация конфликта вряд ли бы понравилась еврозоне, ЕЦБ и EUR/USD.

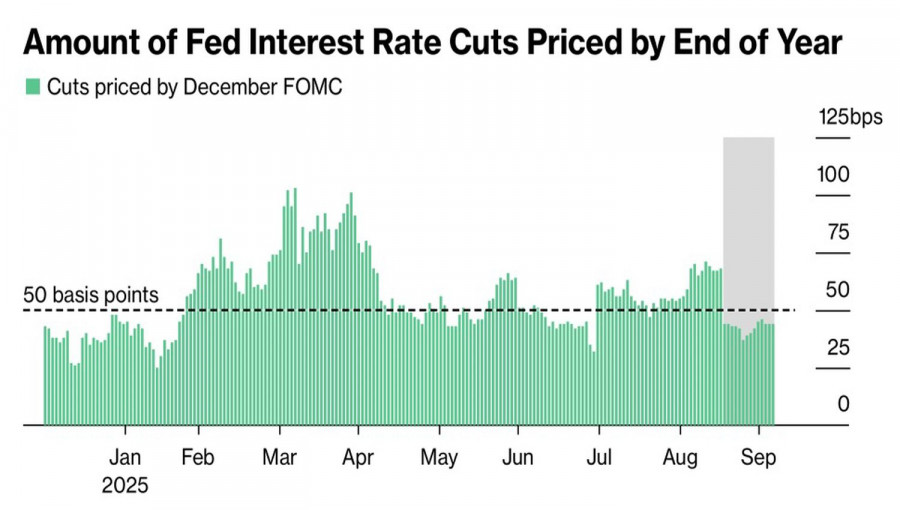

О том, что она не исключена, свидетельствуют необычные ставки на срочном рынке. Трейдеры прогнозируют три акта монетарной экспансии Европейского центробанка в 2026. Деривативы оценивают масштабы монетарной экспансии в скромные 10 б.п. Шансы ставки отыграть составляют 1%, однако чем черт не шутит? Если она сработает, увеличит депозит в 30 раз.

Динамика предполагаемых масштабов монетарной экспансии ФРС

Ослабление денежно-кредитной политики ЕЦБ в 2026 или нежелание ФРС снизить ставку по федеральным фондам на одном из заседаний FOMC в 2025, в октябре или декабре, лишит «быков» по EUR/USD основного козыря. Такое возможно, но маловероятно. Поэтому текущий откат из-за эскалации политического кризиса во Франции больше похож на коррекцию, чем на слом тренда.

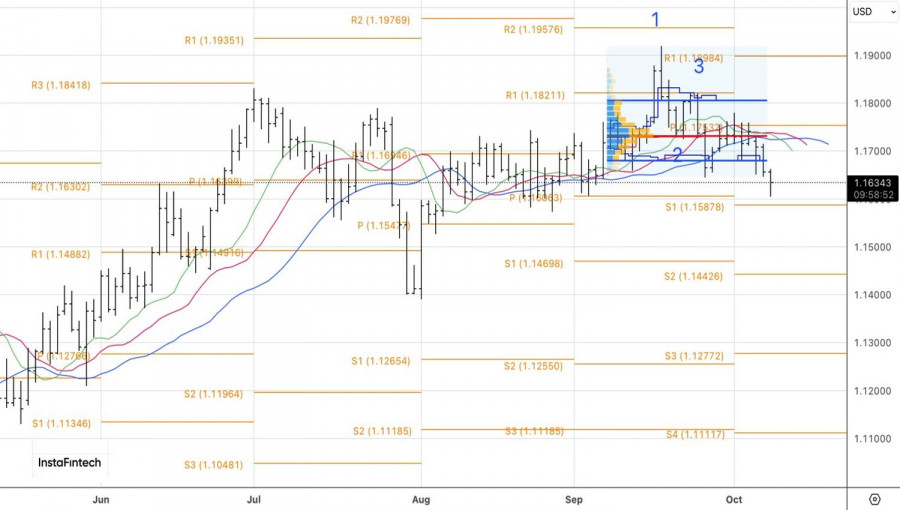

Технически на дневном графике EUR/USD имел место выход котировок за пределы диапазона справедливой стоимости с последующим отскоком от образованной пикот-уровнями зоны конвергенции 1,1590-1,1605. Если ее не удастся преодолеть со второй попытки, сформированные от 1,1710 шорты нужно будет закрывать и возвращаться к покупкам.

БЫСТРЫЕ ССЫЛКИ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Контакты

Контакты