Vários indicadores fortes dos EUA poderiam ter impulsionado um fortalecimento expressivo do dólar. No entanto, isso não aconteceu. O EUR/USD encerrou a semana passada praticamente estável e iniciou a nova semana sem movimentos relevantes. Apesar das notícias positivas sobre a economia americana, os participantes do mercado continuam à procura de uma direção clara.

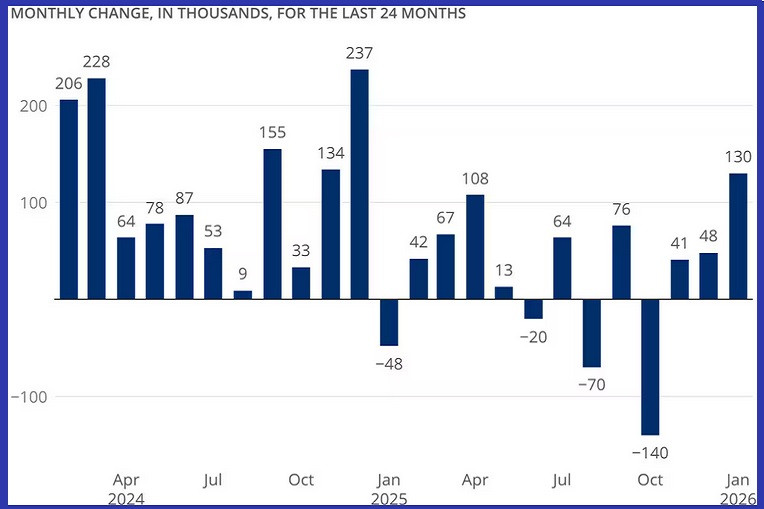

Os Estados Unidos divulgaram uma série de indicadores macroeconômicos importantes, mas a reação do dólar foi limitada. Por um lado, o relatório de Nonfarm Payrolls de janeiro apontou a criação de 130.000 vagas, quase o dobro do consenso. A taxa de desemprego recuou para 4,3%, ante 4,4% anteriormente, superando as expectativas em 0,1 ponto percentual.

Ao mesmo tempo, a inflação anual desacelerou para 2,4% em janeiro, abaixo dos 2,7% registrados em dezembro e também inferior à previsão de 2,5%. Na comparação mensal, o índice de preços ao consumidor subiu apenas 0,2%, frente a 0,3% no mês anterior.

A inflação núcleo mensal ficou em 0,3%, enquanto a inflação núcleo anual atingiu 2,5% — ambos os indicadores em linha com as expectativas. Além disso, o Nonfarm Payrolls dos EUA cresceu no ritmo mais rápido em mais de um ano. Por que, então, esses dados positivos não resultaram em um fortalecimento sustentado do dólar?

Em parte, porque a divulgação foi adiada devido ao shutdown temporário do governo dos EUA, o que reduziu o impacto e a atualidade das informações. Além disso, apesar de sólidos, os números ainda deixam espaço para um eventual corte de juros mais adiante.

Cabe esclarecer, contudo, que ninguém espera que o presidente do Fed, Jerome Powell, promova cortes antes de deixar o cargo em maio. As expectativas de afrouxamento monetário foram deslocadas para junho ou julho, período em que Kevin Warsh deve assumir a presidência do banco central.

Warsh enfrentará forte pressão política. Ele foi escolhido por Donald Trump com a expectativa de promover cortes expressivos nas taxas de juros, abaixo da atual faixa de 3,50%–3,75%. Essa tarefa será particularmente desafiadora caso o mercado de trabalho comece a enfraquecer enquanto as pressões inflacionárias persistem.

De todo modo, a principal conclusão dos últimos dias é dupla: a economia dos EUA demonstra resiliência, mas cortes de juros seguem sendo, mais cedo ou mais tarde, inevitáveis. Essa combinação sustenta um ambiente de incerteza para os mercados financeiros e limita o potencial de valorização do dólar.

Do lado europeu, não houve mudanças relevantes. A percepção de que o euro carece de forte atratividade não é nova. A escassez de dados macroeconômicos significativos e a "posição confortável" do Banco Central Europeu — sem pressa para alterar a política monetária — continuam a limitar o interesse especulativo. A probabilidade de surpresas vindas da Europa é demasiado baixa para reacender uma demanda robusta pela moeda única. A revisão do PIB do quarto trimestre confirmou crescimento de 0,3% na base trimestral e de 1,4% na anual, sem desvios em relação às estimativas. A economia da zona do euro permanece estável e deve seguir em expansão lenta, porém consistente.

Sob a ótica técnica, o par negocia acima de todas as médias móveis. A resistência imediata, antes do patamar psicológico de 1,1900, encontra-se em 1,1890. Um rompimento desses níveis abriria espaço para um teste da máxima de fevereiro e, posteriormente, da máxima anual. Por outro lado, caso o par não consiga sustentar-se acima da confluência da SMA de 20 dias com a EMA de 14 dias, o movimento pode perder força e direcionar-se para a região de 1,1800. Ainda assim, enquanto os osciladores diários permanecerem em território positivo, os touros mantêm vantagem.

A próxima semana tende a ser mais tranquila em termos de indicadores macroeconômicos. Na terça-feira, a Alemanha divulgará a leitura final do Índice Harmonizado de Preços ao Consumidor (HICP) de janeiro, juntamente com a pesquisa de Sentimento Econômico ZEW de fevereiro. Na quarta-feira, os EUA publicarão os dados atualizados de encomendas de bens duráveis. A sexta-feira promete maior atividade: a S&P Global, em conjunto com bancos locais, divulgará as leituras preliminares do PMI de fevereiro para a maioria das principais economias. Nos EUA, também serão divulgados o índice de Gastos com Consumo Pessoal (PCE) de dezembro, indicador de inflação preferido pelo Fed, e a estimativa preliminar do PIB do quarto trimestre. Além disso, os mercados acompanharão atentamente discursos de autoridades relevantes tanto do Federal Reserve quanto do BCE ao longo da semana.

LINKS RÁPIDOS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contate-nos

Contate-nos