Americké ministerstvo obchodu v pátek oznámilo, že zahájilo vyšetřování dovozu komerčních letadel, proudových motorů a jejich součástí z hlediska národní bezpečnosti.

Vyšetřování, které bylo zahájeno 1. května, ale dosud nebylo zveřejněno, má za cíl shromáždit do tří týdnů připomínky veřejnosti k řadě komentářů týkajících se „dopadu zahraničních vládních dotací a nekalých obchodních praktik na konkurenceschopnost odvětví komerčních letadel a proudových motorů“.

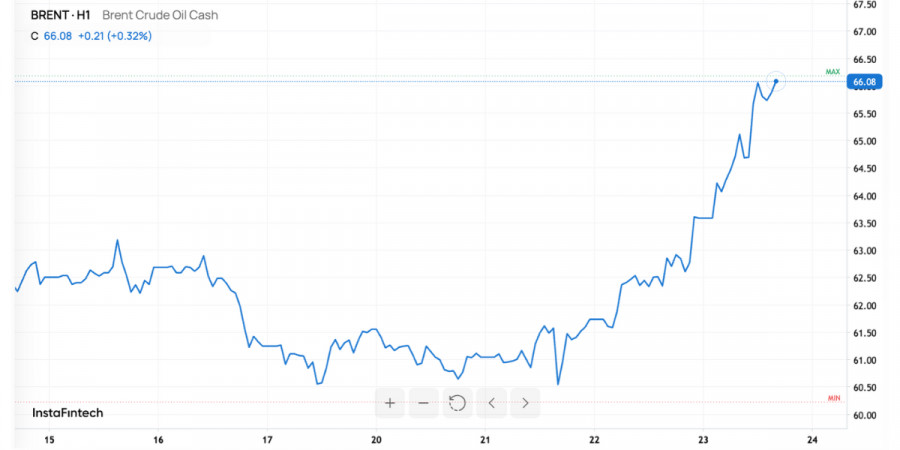

O mercado abriu com uma alta notável. O Brent subiu para a faixa de US$ 65-66 por barril, refletindo um ganho intradiário de cerca de 4-5%. As ações europeias do setor petrolífero também subiram. O gatilho foi o anúncio de novas sanções dos EUA contra a Rosneft e a Lukoil, juntamente com medidas coordenadas por países aliados visando a chamada "frota paralela" usada para transportar petróleo bruto russo. O mercado rapidamente precificou um prêmio de risco, já que qualquer ameaça percebida ao abastecimento se reflete imediatamente nos preços.

O principal catalisador foi o anúncio de sanções dos EUA direcionadas aos grandes exportadores de petróleo da Rússia. O objetivo é claro: atingir diretamente as receitas petrolíferas de Moscou. Para o mercado global, isso afeta fluxos de suprimento de milhões de barris por dia. As manchetes sobre um possível "choque de sanções" funcionaram como combustível para o rali do Brent.

Medidas adicionais do Reino Unido amplificaram o movimento. As sanções não se limitam a empresas — atingem também a cadeia logística, incluindo embarcações, seguros, infraestrutura de transbordo e parte da rede de terminais da Ásia. Quando elos logísticos são rompidos, os custos de transação sobem, os atrasos se acumulam e o mercado precifica esse risco nos preços.

Um terceiro fator veio da Índia, um dos maiores compradores de petróleo russo. Sob pressão de Washington, refinarias indianas estão reavaliando suas estratégias de abastecimento, migrando para petróleos do Oriente Médio e dos EUA para substituir parte das cargas russas. Isso prolonga rotas de transporte, eleva custos de frete e cria escassez temporária de certos tipos de petróleo bruto — mais um impulso altista para os preços.

Por fim, a China. Nos últimos meses, o país intensificou suas compras para reforçar reservas estratégicas, buscando proteção contra choques de oferta. Essa acumulação drenou o excesso de barris na Ásia, tornando o mercado mais sensível a qualquer interrupção. Basta um novo obstáculo logístico, e a pressão altista se espalha rapidamente pelos preços globais.

Equilíbrio do mercado: menor oferta, demanda desigual

Do lado da oferta, o mercado enfrenta uma tripla compressão: restrições diretas aos fluxos russos, maior complexidade logística após a repressão à frota paralela, e a rotação contínua da Índia em direção a barris "limpos". Esse conjunto de fatores gera custos adicionais e atrasos, que se refletem em preços mais altos.

Do lado da demanda, o quadro é misto. Os estoques estratégicos da China funcionam como amortecedor, mas a cesta de refino do país depende fortemente de petróleos médios e pesados, justamente o segmento em que os barris russos sancionados desempenham papel crucial.

Enquanto isso, reguladores ocidentais ainda preveem aumento da produção de fontes fora da OPEP+ e crescimento dos estoques comerciais até 2025–2026. Assim, as sanções de curto prazo continuam impulsionando os preços, ao passo que os fundamentos de médio prazo ainda limitam o Brent à faixa de US$ 62–66.

Implicações em termos de preço, empresa e fluxo

Para os preços, o mercado entra em modo de "precificação de risco de interrupção de oferta". Enquanto persistirem as manchetes sobre sanções, a faixa de US$ 63–68 para o Brent parece realista. O potencial de alta dependerá da intensidade das medidas secundárias e da velocidade de adaptação dos mercados asiáticos.

Para as empresas, as grandes petroleiras europeias e as companhias de serviços de óleo e gás tendem a se beneficiar das expectativas de margens mais fortes em trading e refino. No entanto, as tradings enfrentam riscos operacionais crescentes, como conformidade regulatória, seguros e pagamentos transfronteiriços. Um erro de verificação pode resultar em congelamento de ativos ou multas.

Para os fluxos, a Índia pagará mais caro por barris "limpos" e terá de diversificar suas fontes de forma mais agressiva. O spread entre os petróleos do Oriente Médio e as alternativas de maior risco deve se ampliar. O mercado de navios-tanque tende a se reequilibrar para rotas mais longas, elevando tarifas de frete e alongando prazos de entrega.

Riscos e cenários divergentes

O risco de alta: sanções mais profundas e maior adesão dos aliados. Restrições adicionais a navios, seguradoras e terminais poderiam provocar um aperto temporário na oferta, potencialmente adicionando mais US$ 2–4 ao Brent.

O risco de baixa: adaptação rápida do mercado. A Rússia oferece descontos maiores, intermediários constroem rotas "limpas" e Índia e China ajustam suas fontes de suprimento com eficiência. Nesse cenário, o pico de preços poderia desaparecer rapidamente.

Há também um ventos contrários de natureza estrutural: o aumento projetado na produção fora da OPEP+ e a elevação dos estoques continuam sendo o cenário-base. Sem novos choques, isso tende a ancorar o Brent mais próximo da faixa de baixos US$ 60 — motivo pelo qual os bancos de investimento não demonstram pressa em revisar suas projeções para cima.

O que veremos a seguir

Primeiro, o tom e o alcance das novas sanções. Listas negras ampliadas de empresas, embarcações ou seguradoras reforçarão o prêmio de risco. Segundo, a atividade real nas licitações da Índia. Se Nova Délhi reduzir de forma significativa as importações de petróleo russo com desconto, isso poderá sustentar os preços por mais tempo. Terceiro, as tendências nas reservas chinesas. Se Pequim começar a liberar parte dos barris armazenados, os picos de preço serão atenuados com muito mais rapidez.

Conclusão

O atual aumento dos preços decorre, em grande parte, de um prêmio de sanções e gargalos logísticos — e não de uma mudança estrutural na tendência subjacente. Nas próximas semanas, o Brent deverá oscilar na faixa de US$ 63 a US$ 68, com maior volatilidade impulsionada por notícias. Estratégicamente, porém, a narrativa predominante ainda é a de excesso de oferta até 2025–2026. Se as ondas de sanções se dissiparem, os fundamentos de mercado voltarão a puxar o petróleo para a região dos US$ 60. Esse é o dilema dos investidores: proteger-se dos riscos de oferta no curto prazo, sem perder de vista as pressões de baixa no médio prazo.

LINKS RÁPIDOS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contate-nos

Contate-nos