BANGKOK (Reuters) – Thajsko z bezpečnostních důvodů zkrátilo otevírací dobu deseti hraničních přechodů s Kambodžou, poté co se napětí mezi oběma zeměmi po smrtelném střetu minulý měsíc vyostřilo.

O den dříve obě jihovýchodní asijské země posílily vojenskou přítomnost v sporných pohraničních oblastech, uvedl thajský ministr obrany.

Obě vlády si vyměnily prohlášení, v nichž se zavázaly k nalezení mírového řešení poté, co byl 28. května při střetu v neoznačené pohraniční oblasti zabit kambodžský voják.

Kontrolní stanoviště, včetně nejrušnějšího v thajské východní provincii Sa Kaeo, zkrátila provozní dobu na polovinu, a to od 8:00 (01:00 GMT) do 16:00 místního času, místo dosavadních 6:00 až 22:00, uvedl v neděli novinářům mluvčí thajského ministerstva zahraničí Nikorndej Balankura.

Wszystko ma swój czas. Według Bank of America para EUR/USD zacznie gwałtownie rosnąć w II kwartale. To właśnie wtedy gospodarka europejska poczuje pełną moc impulsów fiskalnych Friedricha Merza oraz wzrostu wydatków UE na obronność. Jednocześnie Stany Zjednoczone przywrócą taryfy, pogarszając sytuację fiskalną i spowalniając wzrost PKB. Luka wzrostu gospodarczego się zawęzi, otwierając drogę głównej parze walutowej do wzrostu.

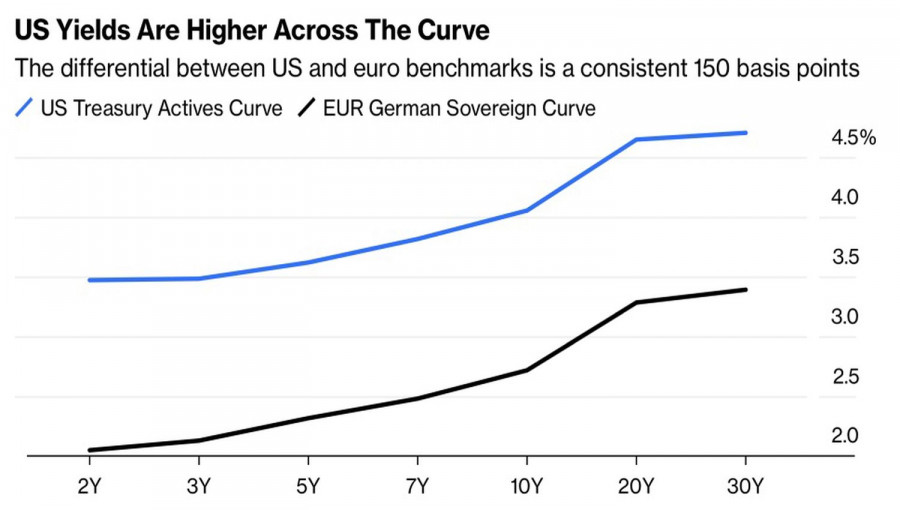

Na razie po prostu nie nadszedł jeszcze czas dla euro. Inwestorzy muszą poczekać. Warto dodać, że nie tylko zawężenie luki w tempach wzrostu PKB działa na korzyść EUR/USD. Do czerwca, a być może nawet do lipca, Fed prawdopodobnie nie obniży stopy funduszy federalnych. Różnica między nią a stopą depozytową EBC wynosi 175 punktów bazowych. Taki spread widoczny jest także na rynkach obligacji — rentowności papierów amerykańskich są wyraźnie wyższe niż europejskich.

Gdy oba banki centralne zakończyły lub zawiesiły cykle ekspansji monetarnej i różnica stóp jest szeroka, rodzi się raj dla strategii carry trade. Gracze korzystający z tej różnicy używają euro jako waluty finansowania, a dolara USA jako aktywa przynoszącego dochód, zarabiając "z powietrza". Jednocześnie wzrost popytu na dolara prowadzi do spadku notowań EUR/USD.

Dynamika głównej pary zależy nie tylko od carry trade, lecz także od przepływów zabezpieczających. Według Credit Agricole umocnienie dolara w reakcji na wzrosty indeksów amerykańskich wynika ze zmniejszenia przez zagranicznych inwestorów zabezpieczania ryzyka walutowego przy zakupie aktywów denominowanych w USD. Kiedy kupują akcje, jednocześnie sprzedają dolary i odwrotnie. Wzrost odwrotnej korelacji między indeksem dolara a S&P 500 nie oznacza, że dolar odzyskał rolę głównej bezpiecznej przystani — źródłem tej dynamiki jest zabezpieczanie przepływów.

Jednak wydarzenia na Bliskim Wschodzie mogą pomóc dolarowi odzyskać dawną rolę bezpiecznej przystani. Termin ultimatum Trumpa dla Iranu przypada na 1–5 marca, a ryzyko konfliktu zbrojnego w regionie rośnie. Co w takim wypadku warto kupować? Gdzie "ukryć" kapitał?

Euro raczej nie będzie w centrum popytu. Strefa euro jest obszarem będącym eksporterem netto ropy, więc wzrost ropy Brent powyżej 90 USD za baryłkę raczej nie będzie sprzyjał temu blokowi i jego walucie. Inaczej wygląda sytuacja w Stanach Zjednoczonych, które są eksporterem netto produktów energetycznych. W związku z tym działania zbrojne na Bliskim Wschodzie bardziej prawdopodobnie wzmocnią dolara niż go osłabią.

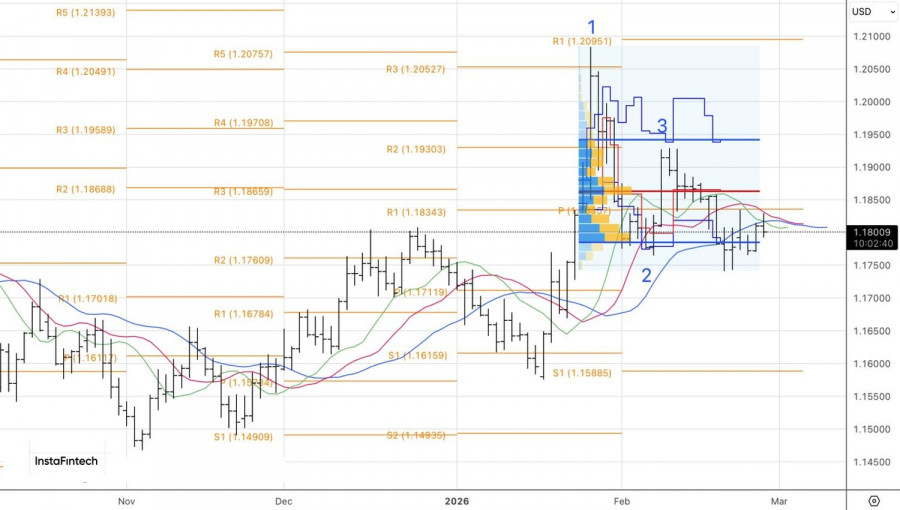

Technicznie, na wykresie dziennym EUR/USD widać odbicie od dynamicznego oporu wyznaczanego przez zbieżność średnich ruchomych. Jednocześnie, jeśli główna para przebije się poniżej dolnej granicy zakresu wartości godziwej 1,1785–1,1940, będzie to przesłanka do sprzedaży. Ma sens przejście do kupna euro wobec dolara powyżej 1,1835.

SZYBKIE LINKI

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Skontaktuj się z ForexMart

Skontaktuj się z ForexMart