Společnost Costco Wholesale (COST) znovu prokázala, proč patří k nejrespektovanějším hráčům v maloobchodním sektoru. Ve třetím fiskálním čtvrtletí roku 2025 zveřejnila výsledky, které potvrdily sílu jejího obchodního modelu. Costco nefunguje jako klasický maloobchod – jeho velkoobchodní klubový formát znamená, že zákazníci platí roční členský poplatek, aby mohli nakupovat v jeho prodejnách. Tento princip nejen zajišťuje stabilní tok příjmů, ale umožňuje také nabídnout nízké ceny, což je pro zákazníky dlouhodobě atraktivní.

Ve zmiňovaném čtvrtletí činily tržby z prodeje zboží přibližně 62 miliard dolarů, zatímco výnosy z členských poplatků dosáhly 1,2 miliardy dolarů. Tento segment se tak na provozním zisku ve výši 2,5 miliardy dolarů podílel přibližně polovinou. Díky těmto poplatkům si Costco může dovolit nižší marže u zboží a zároveň si zachovat ziskovost. V důsledku toho je míra obnovy členství vysoká, což podporuje stabilitu i růstový potenciál podniku.

Kromě pevného základu v podobě členského modelu se Costco daří také v dalších oblastech. V aktuálním čtvrtletí vzrostly tržby ve stejných prodejnách o 5,7 %, zatímco celkový obrat se díky novým pobočkám zvýšil o 8 %. K tomu přispěla jak vyšší návštěvnost (5,4 %), tak mírný nárůst průměrné útraty na návštěvu. Ještě výrazněji se dařilo online prodejům, které vzrostly o 15 % meziročně.

Tato čísla ukazují, že Costco úspěšně zvládá konkurovat jak v kamenných prodejnách, tak ve stále důležitějším online prostoru. Odráží to sílu značky, loajalitu zákazníků a schopnost managementu pružně reagovat na vývoj na trhu.

Přes všechny pozitivní výsledky je na místě otázka, zda je nyní správná doba na nákup akcií Costca. Akcie za poslední rok vzrostly o přibližně 25 %, což je více než dvojnásobek výkonnosti indexu S&P 500. To ukazuje, že investoři již silné stránky společnosti plně ocenili, což vytváří tlak na aktuální valuaci.

Poměry jako P/E, P/S a P/B jsou všechny výrazně nad svými pětiletými průměry, přičemž P/E dosahuje téměř rekordních hodnot v rámci historie Costca. Z toho vyplývá, že akcie jsou v tuto chvíli pravděpodobně nadhodnocené, i když samotná společnost vykazuje vynikající finanční výsledky a dlouhodobou stabilitu.

Costco je bezpochyby jednou z nejlépe řízených společností v maloobchodním odvětví. Její model, který kombinuje nízké ceny, silnou značku a stabilní příjmy z členství, je výjimečně účinný. Nicméně právě díky těmto kvalitám si ji investoři již všimli a podle toho nastavili i cenu akcií.

V takové situaci platí klasické investiční pravidlo, které připomíná Benjamin Graham: „Skvělá společnost nemusí být dobrou investicí, pokud je cena příliš vysoká.“ A právě toto riziko může být v případě Costca aktuální. I když se společnost dále rozvíjí, investoři, kteří vstoupí do akcie za současné ceny, mohou čelit nižším výnosům, než by očekávali.

Závěrem lze říci, že Costco nadále potvrzuje svou pozici mimořádně stabilní a efektivně řízené společnosti. Její obchodní model, založený na členských poplatcích, jí poskytuje konkurenční výhodu v podobě předvídatelných příjmů, které zvyšují provozní ziskovost a umožňují nabízet zákazníkům velmi atraktivní ceny. Tento mechanismus vytváří pevné pouto mezi zákazníkem a značkou a přispívá k vysoké míře loajality. Růst prodejen, návštěvnosti i online tržeb ukazuje, že Costco dokáže úspěšně reagovat na změny ve spotřebitelském chování i na tlak konkurence.

Z pohledu investora však vyvstává zásadní otázka: není už úspěch společnosti plně zohledněn v ceně akcií? Aktuální ocenění je velmi vysoké v porovnání s historickými průměry a v takové situaci může být budoucí zhodnocení omezené, i když firma sama zůstane výkonná. Pro investory s dlouhodobým horizontem a ochotou přijmout vyšší vstupní cenu může být Costco nadále solidní volbou. Nicméně opatrnost je na místě, zejména pro ty, kteří hledají hodnotové investice. Nejlepší společnosti se často obchodují za prémiové ceny, ale klíčem k úspěchu je koupit je v ten správný okamžik – a ten možná právě teď není.

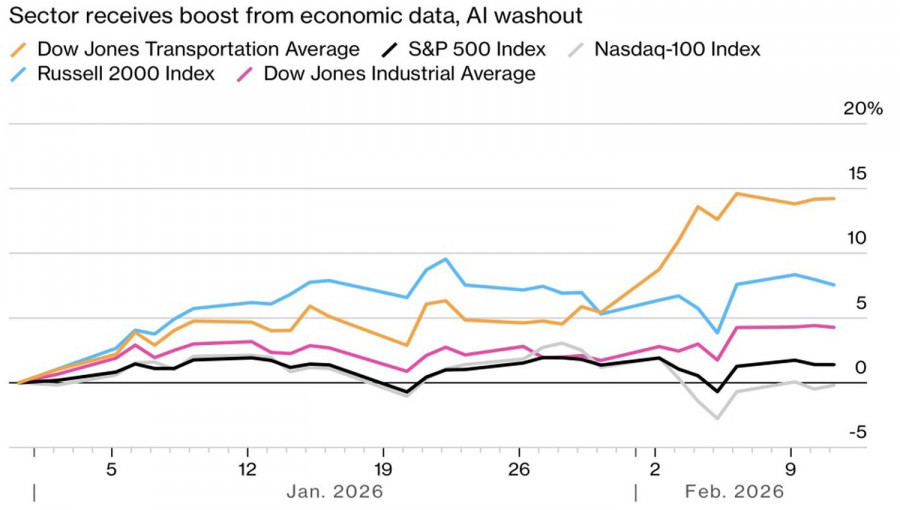

Wszystko płynie, wszystko się zmienia. Przez ostatnie 3 lata inwestorzy raczej widzieli "szklankę AI" jako do połowy pełną — szukali beneficjentów wdrożeń nowych technologii. W 2026 r. szklanka jest do połowy pusta. Trwa aktywne poszukiwanie przegranych. Jeśli w poniedziałek padło na brokerów ubezpieczeniowych, we wtorek na doradców majątkowych, w środę na pośredników nieruchomości, to w czwartek sprzedawano już wszystko. Nawet wcześniej dobrze radzący sobie indeks spółek o małej kapitalizacji Russell 2000 został dotknięty. S&P 500 odnotował najsłabszy jednodniowy wynik od listopada.

Dynamika indeksów akcji amerykańskich

Około rok temu epizod DeepSeek sprowadził ceny akcji USA w dół. Teraz twierdzenie OpenAI, jakoby chiński rywal stosował złożone i często nieuczciwe metody wyciągania wyników z czołowych amerykańskich modeli AI, stało się zapalnikiem szerokiej wyprzedaży na S&P 500. Nawet indeks transportowy Dow Jones, który radził sobie lepiej niż wszystkie inne, nie utrzymał się na swoim poziomie.

Jego przewaga względem S&P 500 w ciągu ostatnich 6 tygodni osiągnęła historyczne maksimum. Indeks transportowy jest szczególnie wrażliwy na kondycję gospodarki USA, ponieważ odpowiada za przewóz towarów zarówno wewnątrz kraju, jak i poza jego granicami.

Średnia Transportowa Dow Jones i spread wyników S&P 500

Tak więc przed wyprzedażą z 12 lutego rynek miał swoich zwycięzców — przedstawicieli gospodarki tradycyjnej — lecz w obliczu powszechnej paniki zostali oni zmuszeni do spadku. Inwestorzy najpierw strzelają, potem zadają pytania. Niepokoją się konsekwencjami wdrożenia AI, zarówno pozytywnymi, jak i negatywnymi. Obecnie uwaga rynku skupiona jest na procesach destrukcyjnych.

Tradycyjne, wrażliwe na koniunkturę sektory są sprzedawane w reakcji na negatywne informacje. Na przykład najsłabsza sprzedaż istniejących domów od 16 miesięcy stała się katalizatorem spadków indeksów Dow Jones i Russell 2000. Stało się to mimo spadku rentowności obligacji skarbowych i wzrostu prawdopodobieństwa obniżki stopy funduszy federalnych w czerwcu.

Wczorajsi liderzy odczuwają to najmocniej. Wspaniała Siódemka nie odrobiła jeszcze strat po wyprzedaży, a akcje Apple spadły o 5% — dwukrotnie bardziej niż Nasdaq Composite. Uzasadnieniem wyjścia z giganta technologicznego był list Federalnej Komisji Handlu (FTC), w którym sugerowano, że projekt informacyjny firmy może naruszać prawo. Ponadto raport Bloomberga sugeruje, że aktualizacja wirtualnego asystenta Siri może zostać opóźniona.

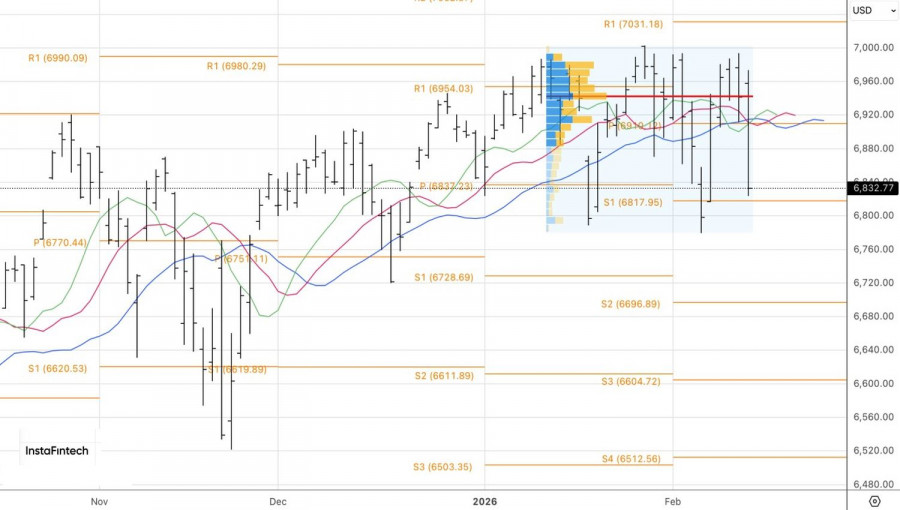

Technicznie, na dziennym wykresie S&P 500 zrealizowała się formacja odwrócenia — Podwójny Szczyt. Spadek poniżej wartości godziwej na 6,940 pozwolił traderom otworzyć pozycje krótkie. Przełamanie poziomu wsparcia 6,820 dałoby podstawy do ich zwiększenia. Poziomy docelowe to 6,725 i 6,615.

SZYBKIE LINKI

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Skontaktuj się z ForexMart

Skontaktuj się z ForexMart