Scheduled Maintenance

Scheduled maintenance will be performed on the server in the near future.

We apologize in advance if the site becomes temporarily unavailable.

Miejmy nadzieję na najlepsze, ale przygotujmy się na najgorsze. Od początku konfliktu izraelsko-irańskiego rynek zdaje się w dużej mierze ignorować powagę sytuacji. Reakcja inwestorów pozostaje stonowana. Indeks S&P 500 notowany jest zaledwie 3% poniżej historycznego maksimum. Dolar amerykański umocnił się o 1% względem trzyletniego minimum z początku czerwca. A tymczasem stawką jest przyszłość światowej gospodarki. W przeszłości gwałtowne podwojenie cen ropy naftowej w krótkim czasie często prowadziło do recesji.

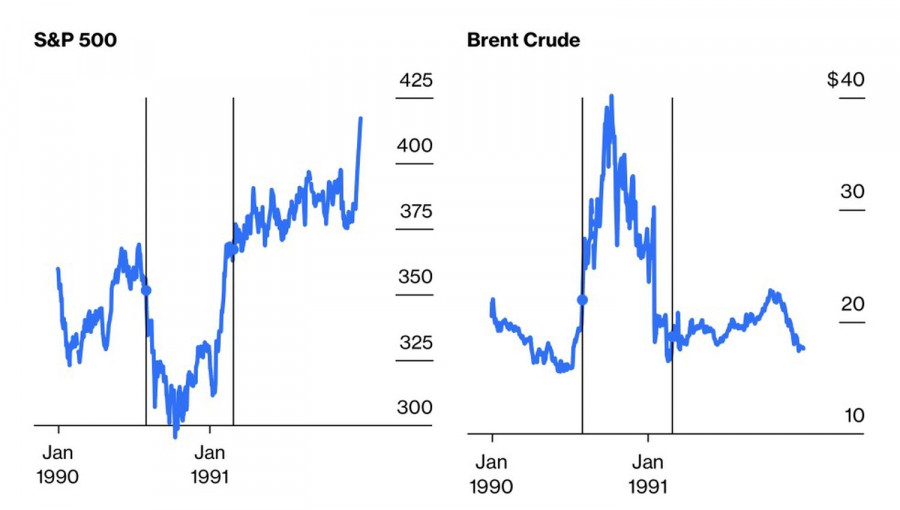

Zarówno analitycy fundamentalni, jak i techniczni starają się znaleźć analogie historyczne, które pomogłyby przewidzieć rozwój sytuacji. Jednym z istotnych przykładów może być I wojna w Zatoce Perskiej. Saddam Husajn dokonał inwazji na Kuwejt, co doprowadziło do amerykańskich nalotów na Irak. Po gwałtownym wzroście cen ropy i silnym spadku indeksu S&P 500, rynek szybko odrobił straty.

Reakcje ropy i indeksu S&P 500 podczas wojny w Iraku

Obecnie stonowana reakcja rynku na konflikt na Bliskim Wschodzie może być jedynie wstępem do strategii "kupowania na dołkach". Inwestorzy detaliczni przyzwyczaili się do takiego podejścia w trakcie trwających eskalacji i deeskalacji wojen handlowych prowadzonych przez Donalda Trumpa. Wyczuli momenty zwrotne. Dlaczego więc nie przenieść tego doświadczenia na grunt geopolityki?

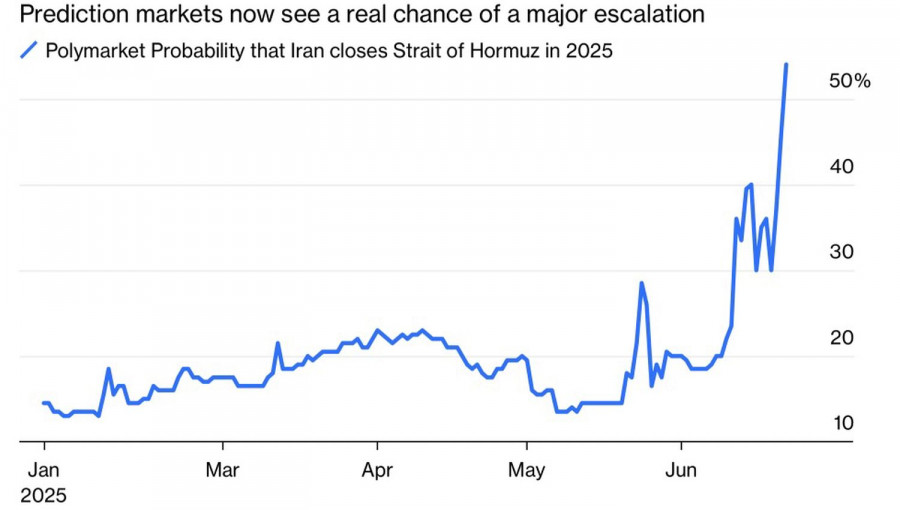

Tym razem jednak ruchy rynkowe nie zależą od decyzji jednej osoby, lecz od kierunku, w jakim podążą ceny ropy naftowej. Według prognoz Goldman Sachs, jeśli Cieśnina Ormuz straci połowę swojej przepustowości tranzytowej w wyniku działań Teheranu, cena ropy Brent może wzrosnąć do 120 dolarów za baryłkę. Parlament Iranu już przegłosował zamknięcie tego strategicznego szlaku, przez który przepływa jedna piąta światowych dostaw ropy.

Trajektoria ryzyka w kontekście zamknięcia Cieśniny Ormuz

W regionie, w którym brak odwetu postrzegany jest jako oznaka słabości, Iran jest praktycznie zmuszony do odpowiedzi na działania Stanów Zjednoczonych. Kluczowe pytanie brzmi: czy reakcja będzie miała charakter wyłącznie symboliczny, czy też uderzy realnie w globalną gospodarkę. Aby notowania akcji mogły ponownie zacząć rosnąć, rynki muszą uznać, że najgorsze już minęło. Taki mechanizm obserwowano w przypadku wojen handlowych. Ponad 20% wzrost indeksu S&P 500 był napędzany przekonaniem, że szczyt eskalacji został już osiągnięty.

Jednak nastroje rynkowe to jedno — rzeczywistość to drugie. Konflikt na Bliskim Wschodzie może odwrócić uwagę inwestorów od zaostrzającej się agendy taryfowej Białego Domu. Na początku lipca wygasa 90-dniowe zawieszenie ceł ogłoszone przez Donalda Trumpa. Poza Wielką Brytanią i Chinami nie widać większych postępów w negocjacjach handlowych. Czy szeroki rynek akcji zdoła przetrwać podwójny cios — odnowienie wojen handlowych i eskalację konfliktu izraelsko-irańskiego?

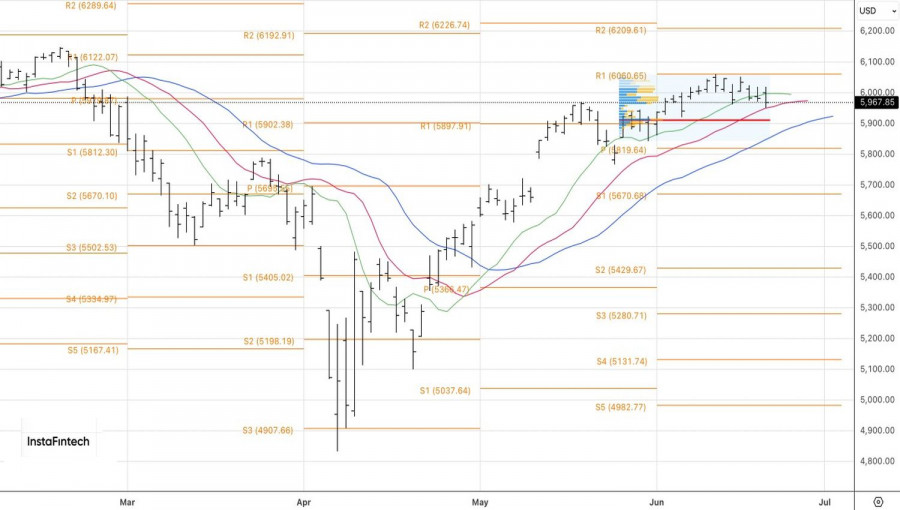

Z technicznego punktu widzenia, na dziennym wykresie S&P 500 niedźwiedzie próbują zainicjować korektę w kierunku obowiązującego trendu wzrostowego. Krótkie pozycje otwarte w pobliżu poziomu 6060 powinny być utrzymywane. Pierwsze strefy docelowe obejmują obszar wartości godziwej wokół 5900 oraz kluczowy poziom pivot w rejonie 5800.

Scheduled maintenance will be performed on the server in the near future.

We apologize in advance if the site becomes temporarily unavailable.

SZYBKIE LINKI

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Skontaktuj się z ForexMart

Skontaktuj się z ForexMart