Absolventi, banky a soukromé kapitálové fondy se zapletly do boje o talenty, který způsobuje bolest všem zúčastněným.

Na amerických univerzitách se rozhořel náborový boj, který připomíná soutěž o místo v elitních jednotkách spíše než vstup na první pracovní pozici. Pro čerstvé absolventy posedlé financemi už nejsou prestižními dary auta nebo obleky, ale online kurzy za stovky dolarů, které je připraví na přijímací pohovory v private equity. Souběžně s tím se Wall Street potýká s narůstajícím chaosem v náborových cyklech, kterými se investiční banky a soukromé kapitálové společnosti přetahují o stejné kandidáty – a často ve stále dřívějších fázích jejich studia.

Soukromé kapitálové společnosti jako Apollo, KKR, TPG či Clayton, Dubilier & Rice již tradičně rekrutují nové analytiky z řad absolventů investičního bankovnictví. V posledních letech se však jejich náborový kalendář posunul natolik dopředu, že začínají studentům nabízet zaměstnání až dva nebo tři roky před reálným nástupem. Někdy mají uchazeči na rozhodnutí méně než 48 hodin.

Proces je tak vyčerpávající, že absolventi často opouštějí promoce a doslova na poslední chvíli létají přes celé USA, jen aby stihli náročné pohovory. Některé firmy letos zvažují pozdější termíny náboru, ale napětí mezi studenty i jejich zaměstnavateli v bankách zůstává vysoké.

Z pohledu investičních bank představuje tento trend vážné narušení. Mladí analytici, kteří ještě nestačili prokázat své schopnosti, opouštějí banky dříve, než vůbec začnou generovat přidanou hodnotu. Generální ředitel JPMorgan [JPM] Jamie Dimon označil situaci za neetickou a neudržitelnou.

JPMorgan zavedl nejtvrdší opatření na trhu: místo obvyklého dvouletého analytického programu nyní nabízí tříletý. Pokud během tohoto období analytik přijme nabídku jinde, musí to nahlásit – jinak riskuje přehodnocení pracovního poměru. Dimon otevřeně vyjádřil frustraci z toho, že jeho banka vyškolí mladé talenty, které pak přetáhne private equity, někdy i během projektů, na kterých spolu obě strany spolupracují.

Další banky, jako například Goldman Sachs, zůstávají zdrženlivější. Uchazeče sice žádají o informování v případě přijetí nabídky z private equity, ale bez hrozby okamžitého ukončení pracovního poměru.

Soukromé investiční společnosti však nezůstávají pozadu. Vedle přetahování absolventů bankovnictví se nyní zaměřují přímo na studenty vysokých škol – a to často už během jejich letních stáží. Společnosti jako Warburg Pincus, Silver Lake nebo KKR si budují přímé vztahy s uchazeči, někdy prostřednictvím neformálních setkání v ranních hodinách nebo po večerech, často během stáží studentů právě v investičních bankách.

Z pohledu private equity je tato strategie logická: vybudovat si loajalitu a získat nejlepší talenty dříve, než o ně začne soupeřit konkurence. Pro studenty je lákadlem prestiž, vyšší plat i pracovní prostředí, které je často vnímáno jako dynamičtější a podnikavější než tradiční bankovní prostředí.

Vzniklá situace je podle mnoha hlasů neudržitelná. Kristin Kelly, bývalá bankéřka a zakladatelka vzdělávací platformy The Wall Street Skinny, upozorňuje na to, že systém náboru neupřednostňuje schopnosti ani zájem o obor. V praxi prý často vítězí ti nejhlasitější nebo nejambicióznější uchazeči, zatímco skutečný zájem o investice nebo hlubší znalosti bývají až na druhém místě.

Zásadní otázkou zůstává, zda lze náborovou spirálu vůbec zastavit. Opatření typu „morálních apelů“ nebo jednostranných restrikcí, jako zavedl JPMorgan, narážejí na právní limity i tržní realitu. Jakékoli domluvy mezi firmami by mohly být považovány za porušení antimonopolních pravidel. Přesto řada insiderů připouští, že bez určité koordinace hrozí, že se celý systém dál zrychlí a zkomplikuje.

Souboj o mladé talenty tak není jen otázkou náborových strategií. V jádru jde o to, kdo ovládne budoucnost globálních financí – zda tradiční banky, které nabízejí stabilní vývoj a dlouhodobý růst, nebo private equity, která slibuje vysoké zisky, prestiž a rychlý kariérní postup. V tomto zápase však stále více ztrácí ti, kteří do něj právě vstupují – sami studenti.

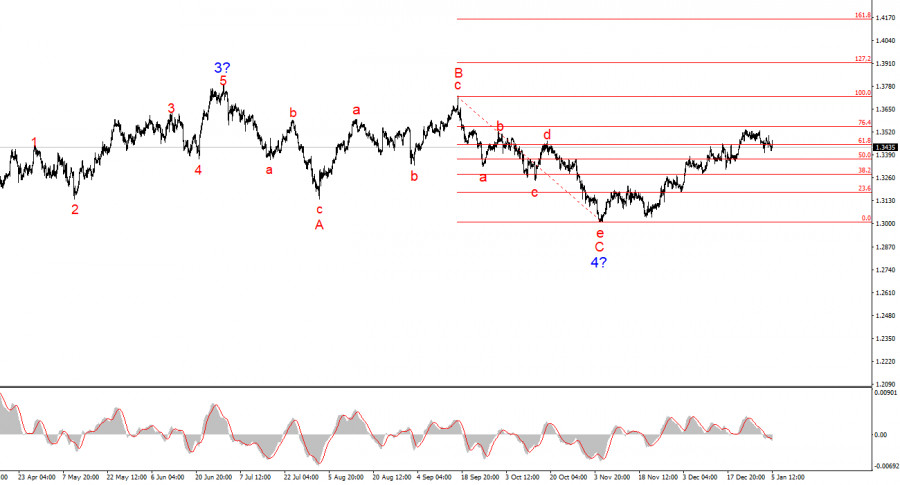

Untuk GBP/USD, hitungan gelombang terus menunjukkan pembentukan segmen tren naik (grafik bawah), tetapi selama enam bulan terakhir telah mengambil bentuk korektif yang kompleks (grafik atas). Segmen tren yang dimulai pada 1 Juli dapat dianggap sebagai Gelombang 4, atau gelombang korektif global, karena jelas memiliki struktur internal korektif daripada impulsif. Hal yang sama berlaku untuk sub-gelombang internalnya. Struktur gelombang turun yang dimulai pada 17 September mengambil bentuk pola lima gelombang a–b–c–d–e dan telah selesai. Pasangan ini sekarang sedang dalam proses membentuk urutan gelombang naik baru.

Tentu saja, setiap struktur gelombang dapat menjadi lebih kompleks kapan saja dan mengambil bentuk yang lebih panjang. Bahkan Gelombang 4 yang diduga bisa saja berkembang menjadi struktur lima gelombang, dalam hal ini kita akan melihat koreksi selama beberapa bulan lagi. Oleh karena itu, pasar saat ini berada di titik bifurkasi: apakah Gelombang 4 telah selesai dan kenaikan yang berkepanjangan akan mengikuti, atau struktur gelombang korektif baru akan dimulai, dengan penurunan di bawah level 1,3000.

Nilai tukar GBP/USD hampir tidak kehilangan apa-apa pada awal sesi AS pada hari Senin. Peristiwa di Venezuela memiliki dampak kuat pada EUR/USD, tetapi hampir tidak ada pada GBP/USD. Berdasarkan pemisahan ini, saya siap untuk berasumsi bahwa kedua instrumen akan mengalami sinkronisasi terbalik dalam waktu dekat. Latar belakang berita sama untuk keduanya, jadi sedikit aneh melihat euro jatuh sementara pound tetap tangguh.

Saya juga tidak percaya bahwa "faktor Maduro" akan memiliki efek positif jangka panjang pada dolar AS. Pada dasarnya, peristiwa ini sudah terjadi dan tidak akan menghasilkan tindak lanjut yang menarik bagi peserta pasar mata uang. Dalam waktu dekat, otoritas baru Venezuela akan mencoba menjalin dialog dengan Donald Trump, dan nasib Nicolas Maduro sudah diputuskan. Tidak masalah apakah dia menghabiskan sisa hidupnya di penjara atau dieksekusi. Dia bukan lagi presiden Venezuela, dan negara ini membuka babak baru dalam sejarahnya. Oleh karena itu, saya tidak mengharapkan penguatan lebih lanjut dari mata uang AS selama sisa minggu ini.

Perlu juga diingat bahwa dolar itu sendiri tetap dalam posisi yang cukup tidak menguntungkan dan tidak menarik karena pasar tenaga kerja yang "terlalu dingin". Federal Reserve belum siap untuk putaran baru pelonggaran moneter, tetapi data ekonomi minggu ini memungkinkan, jika tidak mengubah pandangan para pembuat kebijakan Fed, setidaknya memperkuat bias dovish mereka untuk tahun 2026. Dalam hal apapun, tekanan pada mata uang AS mungkin meningkat. Sayangnya, analisis gelombang saat ini tidak banyak membantu dalam menentukan tren untuk beberapa minggu mendatang. Pada paruh kedua tahun 2025, kami mengamati struktur korektif yang bergantian, dan masih belum jelas apakah pasar siap untuk beralih pada tren.

Gambaran gelombang untuk GBP/USD telah berubah. Struktur korektif turun a–b–c–d–e dalam Gelombang C dari Gelombang 4 tampaknya selesai, begitu juga dengan Gelombang 4 itu sendiri. Jika memang demikian, saya mengharapkan segmen tren utama melanjutkan perkembangannya dengan target awal sekitar level 1,3800 dan 1,4000.

Dalam jangka pendek, saya mengharapkan pembangunan Gelombang 3 atau c dengan target sekitar 1,3280 dan 1,3360, yang sesuai dengan level Fibonacci 76,4% dan 61,8%. Target-target ini telah tercapai. Gelombang 3 atau c tampaknya telah menyelesaikan pembentukannya, jadi dalam waktu dekat kita mungkin melihat perkembangan gelombang turun atau serangkaian gelombang turun.

Hitungan gelombang pada kerangka waktu yang lebih tinggi terlihat hampir ideal, meskipun Gelombang 4 bergerak melampaui puncak Gelombang 1. Namun, izinkan saya mengingatkan Anda bahwa hitungan gelombang ideal hanya ada di buku teks. Dalam praktiknya, semuanya jauh lebih kompleks. Saat ini, saya tidak melihat alasan untuk mempertimbangkan skenario alternatif untuk segmen tren naik.

TAUTAN CEPAT

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Hubungi kami

Hubungi kami