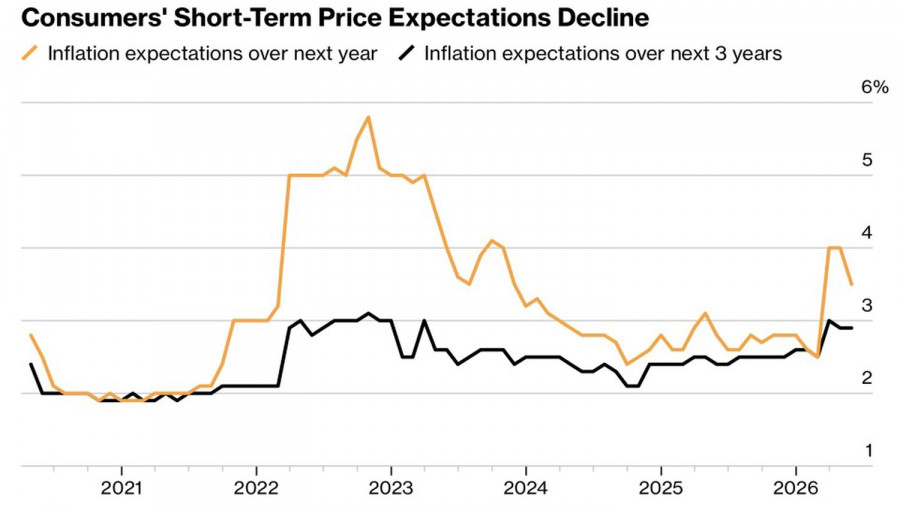

Podle analytiků Deutsche Bank se s blížícím se vrcholem léta zvyšují spekulace o možném propadu finančních trhů.

V poznámce pro klienty makléřská společnost upozornila, že likvidita je v současné době nízká, což může přispět ke zvýšeným turbulencím na trzích, přičemž třetí čtvrtletí je historicky obdobím, kdy dochází k největším výkyvům indexu volatility VIX.

Analytici dodali, že „mnohé krize“ v minulosti „začaly v období pozdního léta“, a připomněli, že v srpnu došlo k řadě událostí, které otřásly trhy – včetně rozpadu carry trade na jenu v roce 2024, prudkého růstu cen plynu a jestřábí rétoriky Federálního rezervního systému v roce 2022 a obav z odchodu Řecka z eurozóny v roce 2015.

Analytici se domnívají, že letos v létě by trhy mohly podobně rozvířit několik faktorů.

Jedním z „kandidátů“ je podle nich hrozba nyní odloženého zvýšení amerických cel na řadu zemí, které mělo vstoupit v platnost 1. srpna. Americký prezident Donald Trump v pondělí zaslal 14 zemím dopisy, v nichž podrobně popsal zvýšení cel, a ponechal tak otevřenou možnost dalších jednání, ale riziko, že tyto represivní cla brzy znovu vstoupí v platnost, zůstává.

Obavy panují také kolem fiskální politiky USA, uvedli analytici Deutsche Bank. Rozsáhlý balíček daňových škrtů a výdajů, který Trump minulý týden podepsal, podle odhadů ještě zvýší již tak obrovský dluh USA a prohloubí deficit státního rozpočtu.

„A samozřejmě existují i neznámé faktory (jako například ukončení carry trade s jenem v roce 2024), které jsme ani nezohlednili,“ uvedli analytici.

La diminution des risques géopolitiques et le retour du pétrole à ses niveaux d’avant-guerre n’ont pas créé un environnement propice à un affaiblissement du dollar américain. Les investisseurs se sont rapidement reconcentrés sur la politique monétaire, et un virage plus agressif de la Federal Reserve a fait chuter l’EUR/USD à un plus bas d’un an. L’euro a trouvé un point bas grâce à une série de statistiques américaines décevantes et aux déclarations de membres du FOMC, mais le rebond de fin de semaine ressemble davantage à des prises de bénéfices sur des positions vendeuses qu’à un retournement de la tendance baissière.

Nordea souligne que, depuis la réunion de la Fed de juin, les rendements des Treasuries américains à 2 ans ont augmenté tandis que leurs équivalents allemands ont reculé. L’écart de rendement obligataire s’est ainsi creusé à 160 points de base, son plus haut niveau en un an. La banque s’attend à ce que la Federal Reserve resserre sa politique à deux reprises en 2026 et encore une fois en 2027. Avec une BCE réticente à procéder à des ajustements, cela devrait pousser l’EUR/USD encore plus bas.

Évolution de l’EUR/USD et écart de rendement obligataire États‑Unis–Allemagne

Bank of America partage un point de vue similaire et prévoit que l’euro tombera à 1,12 $ d’ici le troisième trimestre, sous l’effet de trois relèvements de taux de la Fed — que la banque anticipe pour cette année.

Qu’est-ce qui pourrait soutenir l’euro ? Le chef économiste de la BCE, Philip Lane, a fait part de ses inquiétudes concernant une inflation durable, et sa collègue du Conseil des gouverneurs, Isabel Schnabel, a déclaré que le cycle de resserrement devait se poursuivre. Cependant, les marchés accordent davantage de poids à Christine Lagarde. Selon Lagarde, la BCE n’a pas besoin de réagir de manière agressive au conflit au Moyen-Orient : les prix du pétrole sont en baisse et les prix à la consommation dans la zone euro pourraient suivre.

En effet, les anticipations d’inflation au sein de la zone monnaie ont diminué, poussant le marché à terme à douter même d’une seule hausse du taux de dépôt de la ECB. La divergence de politique monétaire devient l’étoile polaire pour les vendeurs de EUR/USD.

La baisse de la principale paire de devises a été favorisée par un effet de surprise. Les investisseurs s’attendaient à ce que Kevin Warsh mette l’accent sur des baisses de taux lors de sa première réunion en tant que président de la Fed, mais il a au contraire adopté un ton offensif. À l’inverse, Christine Lagarde a indiqué que les anticipations de taux du marché à terme étaient trop élevées, alors que, plus tôt, les membres du Conseil des gouverneurs avaient fait bloc pour évoquer de nouveaux resserrements. Le virage accommodant de la présidente de la BCE a porté un coup à la monnaie régionale.

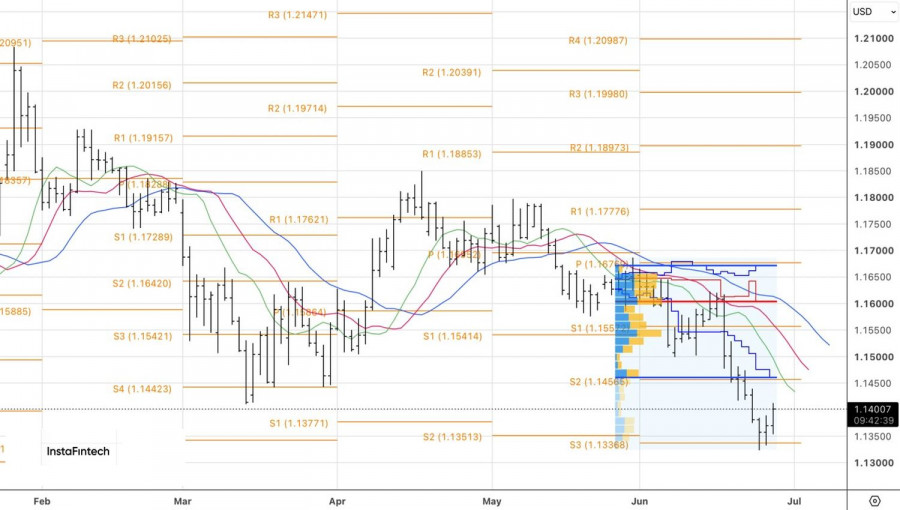

Sur le plan technique, sur le graphique quotidien, l’EUR/USD a rebondi sur une zone de convergence formée par deux niveaux pivot à 1,1335–1,1350. Il est logique d’ajouter des positions longues supplémentaires à partir de 1,1375 si l’instrument se maintient au-dessus de 1,1400. Si les acheteurs n’y parviennent pas, les traders devraient reprendre les ventes.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous