Les premières estimations préliminaires du PIB du Japon pour le premier trimestre 2026, publiées le 19 mai, indiquent une croissance réelle de +0,5 % d’un trimestre sur l’autre (soit +2,1 % en rythme annuel). Ainsi, l’économie a progressé pour le deuxième trimestre consécutif.

La croissance a été moins portée par la demande intérieure que par la demande extérieure. Les revenus réels des ménages ont augmenté de 1,3 % et, au moins jusqu’au premier trimestre, l’économie japonaise apparaissait relativement résiliente.

Le gouverneur de la Bank of Japan, Kazuo Ueda, a commenté les données de PIB, en soulignant qu’elles correspondaient globalement aux attentes. Il a néanmoins reconnu que la répercussion des tensions sur les prix, depuis les premiers maillons de la chaîne de production vers les stades intermédiaires, se produisait un peu plus rapidement qu’à l’accoutumée. Il a également indiqué que lui-même et son équipe surveilleraient de près les résultats de l’enquête Tankan sur le sentiment des entreprises, ainsi que les anticipations d’inflation reflétées sur le marché des obligations d’État indexées sur l’inflation. Il semble que la Bank of Japan commence à se préoccuper de la hausse future des prix.

Les conséquences du conflit dans le golfe Persique commencent déjà à affecter l’économie et les finances du Japon. Le ratio profits/pertes s’est encore enfoncé en territoire négatif. Il est manifeste que la croissance du déflateur des importations a dépassé celle du déflateur des exportations en raison de l’affaiblissement du yen et de la forte hausse des prix de l’énergie. Les termes de l’échange se sont détériorés pour le deuxième mois consécutif en avril, et rien ne permet d’anticiper une amélioration.

La pression sur les finances publiques s’accentue. En mars, le Japon a réduit ses avoirs en bons du Trésor américain de 47 milliards de dollars. Il est tout à fait possible que ces fonds aient été utilisés dans le cadre d’une intervention sur le marché des changes, le gouvernement ne disposant pas de réserves libres pour de telles mesures.

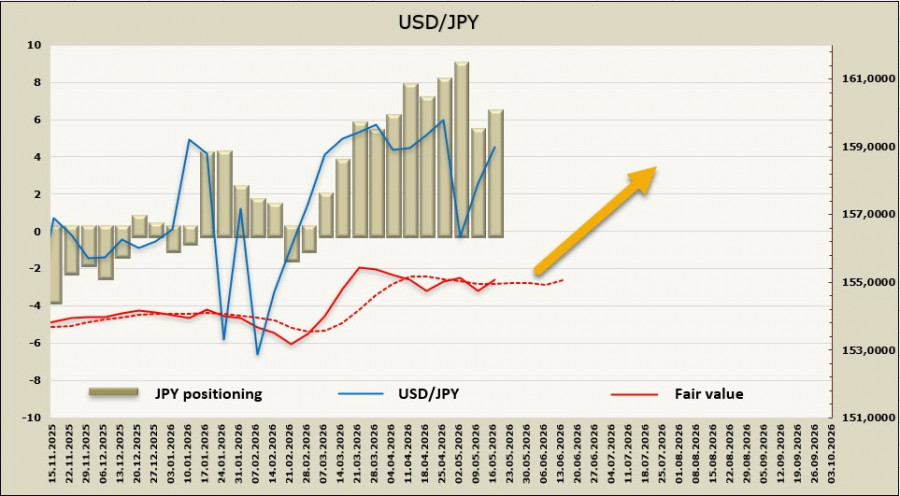

Si le yen continue de s’affaiblir, une nouvelle intervention pourrait s’avérer nécessaire. Selon les règles du FMI, le Japon ne peut recourir à une telle mesure qu’une seule fois avant novembre, afin de ne pas mettre en péril le statut du yen en tant que monnaie de marché. En conséquence, tout mouvement de l’USD/JPY vers le niveau de 162 serait perçu non seulement comme un affaiblissement indésirable, mais potentiellement comme une menace existentielle comportant des risques pour la stabilité de l’ensemble du système.

Si l’intervention devenait impossible, la seule option restante pour les autorités financières japonaises serait un relèvement des taux de la Bank of Japan visant à accroître les rendements et, par conséquent, l’attrait du yen. Chaque hausse de taux exerce une pression supplémentaire sur le budget en raison de l’ampleur exceptionnelle de la dette publique japonaise, ce qui renchérit le service de la dette. Néanmoins, une telle décision permettrait au ministère des Finances de gagner du temps dans l’attente de la fin du conflit dans le Golfe et de la stabilisation des chaînes d’approvisionnement.

La probabilité croissante d’une hausse des taux en juin contribuera peut-être à atténuer le sentiment baissier à l’égard du yen et à rendre inutiles des mesures plus radicales. Toutefois, si la période d’escalade se prolonge, le Japon pourrait traverser des moments difficiles.

La position nette vendeuse sur le yen a augmenté de 1,1 milliard de dollars au cours de la semaine considérée, pour atteindre 6,0 milliards de dollars. Le positionnement spéculatif demeure résolument baissier, tandis que la valeur fondamentale estimée continue d’évoluer autour de la moyenne de long terme, sans direction claire.

Une semaine plus tôt, nous avions supposé que la probabilité croissante d’une hausse des taux de la Bank of Japan contribuerait à renforcer le yen. Cependant, les investisseurs ne semblent manifestement pas inquiets de la possibilité d’une nouvelle intervention, et le yen continue de s’affaiblir, se rapprochant de nouveau du niveau stratégique de 162. La probabilité d’un repli vers la zone de support à 155,90/156,20 a diminué.

Dans la situation actuelle, seule une désescalade rapide du conflit et la réouverture du détroit d’Hormuz pourraient soutenir le yen, mais pour l’instant une telle issue paraît peu probable.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous