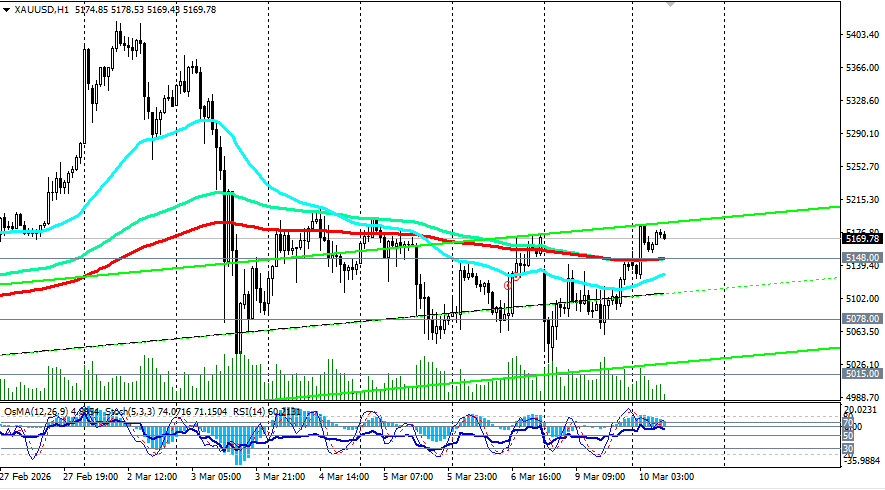

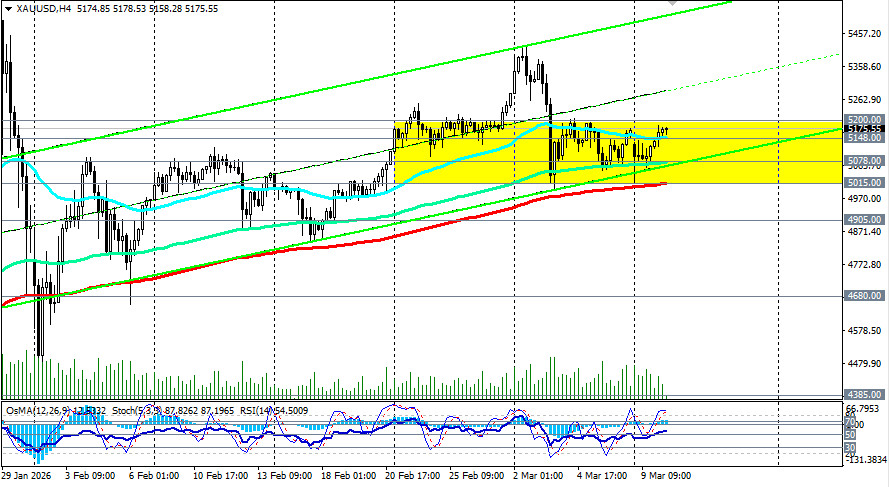

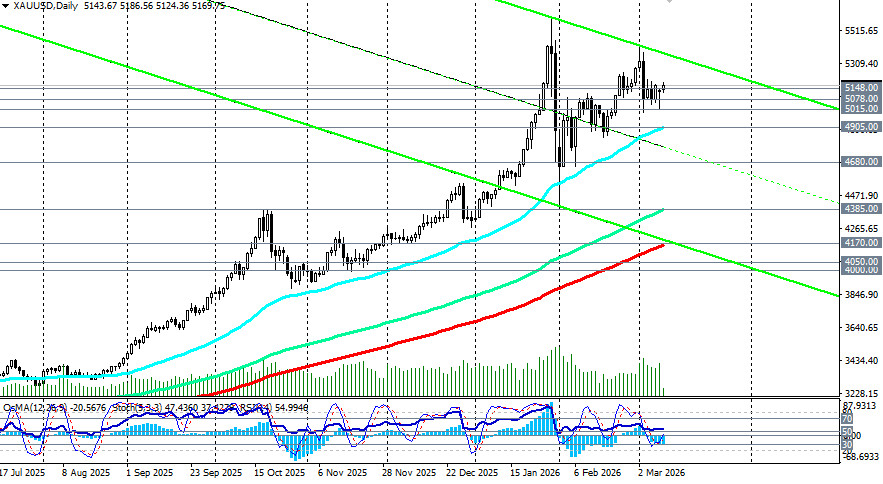

L’or connaît un paradoxe rare : le chaos géopolitique et la demande de valeur refuge se heurtent à la pression exercée par la hausse des rendements réels et le renforcement du dollar. La zone clé de 5 015,00 $ à 5 200,00 $ sera décisive dans les prochains jours.

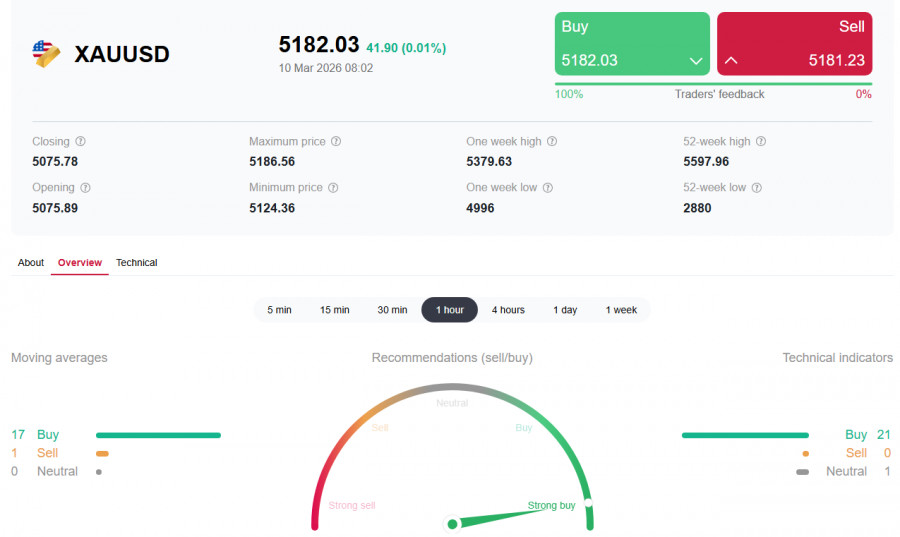

XAU/USD termine les dix premiers jours de mars dans un état de grande incertitude, s’échangeant en début de séance européenne mardi autour de 5 170,00 $–5 180,00 $ après avoir rebondi sur le seuil psychologique des 5 000,00 $, qui correspondait aux plus bas du mois.

Le métal jaune se trouve au cœur d’un violent bras de fer : d’un côté — l’escalade du conflit au Moyen-Orient et la hausse de la demande pour les actifs refuges ; de l’autre — un dollar plus fort et des anticipations de taux de la Fed révisées à la lumière des craintes inflationnistes.

Situation actuelle : géopolitique vs politique monétaire

Facteur iranien : une guerre sans signe de fin

Les tensions géopolitiques au Moyen-Orient restent le moteur principal de l’or. Des responsables iraniens ont qualifié de « non-sens » les déclarations du président américain Donald Trump sur une fin rapide du conflit, en avertissant que la sécurité régionale existera soit pour tout le monde, soit pour personne. Le Corps des Gardiens de la Révolution islamique (IRGC) a déclaré que c’est Téhéran — et non Washington — qui décidera du moment où la guerre prendra fin.

Après l’assassinat du Guide suprême Ali Khamenei, son fils Mojtaba Khamenei a été nommé nouveau dirigeant, ce qui signale la continuité de la ligne dure et rend peu probable une fin rapide du conflit. L’Iran a averti qu’il pourrait bloquer les exportations de pétrole de la région si les attaques américaines et israéliennes se poursuivent.

Choc pétrolier et anticipations d’inflation

Les prix du pétrole ont retrouvé un élan haussier après un retournement spectaculaire depuis les sommets de juin 2022, dans un contexte de craintes de perturbations de l’offre à la suite de la fermeture du détroit d’Ormuz. Les investisseurs restent préoccupés par le fait qu’une hausse durable des prix de l’énergie alimentera une inflation plus élevée.

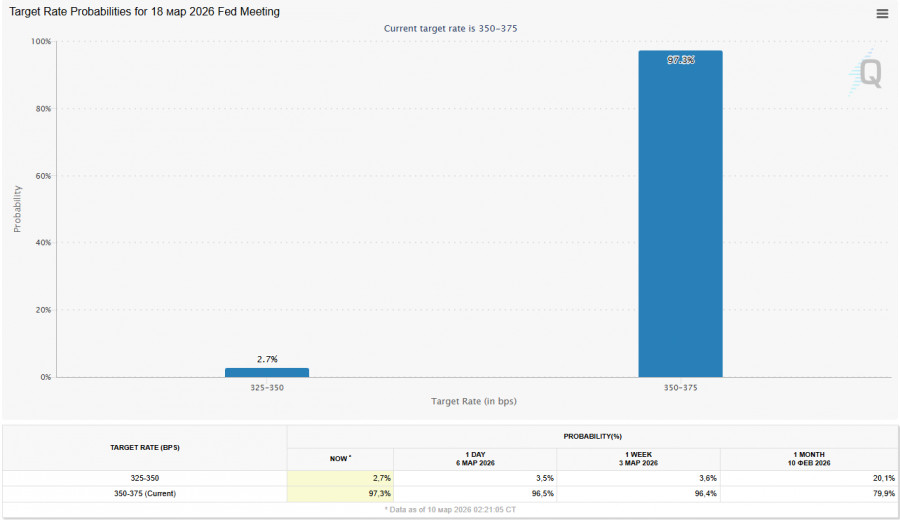

Selon CME Group, les marchés intègrent désormais seulement environ 37 points de base de baisses de taux en 2026 — nettement moins qu’environ 66 points de base anticipés avant le récent bond. Cela soutient des rendements élevés sur les Treasuries américains et un dollar plus fort, ce qui limite le potentiel de hausse de l’or.

Facteur dollar et perspectives pour la Fed

L’indice du dollar américain (USDX) évolue autour de 98,70–98,60 dans un contexte d’incertitudes et de risques géopolitiques persistants. Les données du CME FedWatch indiquent que les marchés évaluent à environ 97 % la probabilité d’un statu quo sur les taux lors de la réunion de mars.

Le président de la Fed de Minneapolis, Neel Kashkari, a déclaré qu’il est trop tôt pour savoir comment la guerre avec l’Iran affectera l’inflation, tout en reconnaissant qu’elle pourrait influencer la politique monétaire. Les économistes soulignent que les anticipations d’assouplissement de la Fed ont été fortement revues à la baisse après le début du conflit.

Opinions d’experts

Perspective à long terme

Le marché haussier structurel reste intact. L’indice mondial de risque géopolitique se situe à des sommets historiques, et la prime de risque sur l’or devrait perdurer. La demande des banques centrales reste solide — environ 950 tonnes sont attendues en 2026.

Conclusion

L’or est confronté à un paradoxe rare : le chaos géopolitique et la demande de valeur refuge s’opposent à la pression exercée par la hausse des rendements réels et le renforcement du dollar. La zone clé de 5 015,00 $ à 5 200,00 $ sera décisive dans les prochains jours — un maintien au-dessus de 5 148,00 $ permettrait aux acheteurs de viser un nouveau test de 5 230,00 $ et au-delà, tandis qu’une rupture sous 5 015,00 $–5 000,00 $ ouvrirait la voie à une correction plus profonde vers la zone de 4 905,00 $–4 850,00 $.

La volatilité restera élevée dans tous les scénarios. Les investisseurs devraient suivre de près l’évolution de la situation diplomatique (tout signe de désescalade pourrait rapidement effacer la prime géopolitique), les données d’inflation américaine (CPI mercredi et PCE vendredi) ainsi que les commentaires de la Fed sur les risques d’inflation. Le succès reviendra à ceux qui sauront distinguer le bruit de court terme des tendances de long terme — les facteurs structurels continuent d’indiquer un potentiel de hausse vers 5 700,00 $–6 200,00 $ au second semestre de l’année.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous