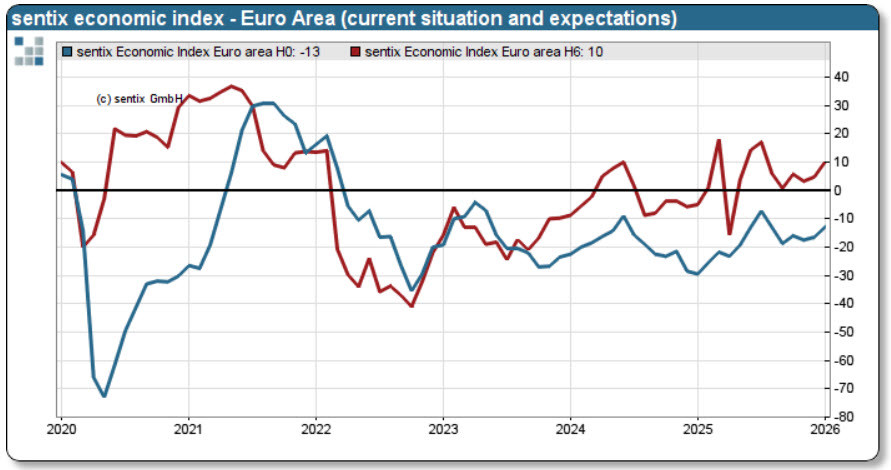

L'indicateur de confiance des investisseurs Sentix a augmenté de 4,4 points en janvier pour atteindre -1,8, son niveau le plus élevé depuis juillet 2025. Cette hausse de l'indice est principalement due à une augmentation des attentes, qui sont devenues beaucoup plus positives; l'évaluation de la situation actuelle reste faible mais montre également une tendance à la hausse.

Dans l'ensemble, les investisseurs ont commencé à envisager les perspectives économiques de la zone euro de manière plus positive, ce qui constitue un facteur de soutien supplémentaire pour l'euro.

Dans l'ensemble, l'économie de la zone euro semble plus prometteuse que prévu il y a six mois. La croissance du PIB a dépassé les prévisions et a été pratiquement insensible à l'introduction de nouveaux tarifs douaniers américains ; l'indice PMI composite est resté en expansion tout au long de l'année dernière, et la valeur moyenne de l'indice pour le quatrième trimestre était de 52,3 points, un niveau élevé depuis 2023.

La dernière réunion de l'année passée de la Banque Centrale Européenne a également apporté de la positivité : les prévisions du personnel ont été révisées à la hausse sur tout l'horizon de projection, et la prévision d'inflation pour 2026 a été augmentée, ce qui a pratiquement exclu une nouvelle réduction possible du taux de la BCE. Clairement, cette dynamique ne pouvait que soutenir l'euro.

L'inflation est tombée à 2,0 % en glissement annuel en décembre, atteignant l'objectif de la BCE. L'inflation sous-jacente a diminué à 2,3 %, et comme les prix de l'énergie ont récemment baissé, la prévision d'inflation pour le premier trimestre a été révisée à la baisse à 1,6 % en glissement annuel, ce qui est nettement inférieur à la prévision de la BCE et augmente la probabilité d'une baisse de taux. En ce moment, c'est le principal facteur freinant la croissance de l'euro, puisque le dollar ne peut encore fournir de preuves convaincantes en faveur de son appréciation.

Un membre de la BCE, De Guindos, commentant les données sur l'inflation, a noté que l'objectif a été atteint, mais l'incertitude reste très élevée. Les données révisées de l'inflation seront publiées le 20 janvier, et les PMI de janvier le 21 janvier ; d'ici là, aucune donnée significative de la zone euro n'est attendue pour influencer les prévisions sur l'euro.

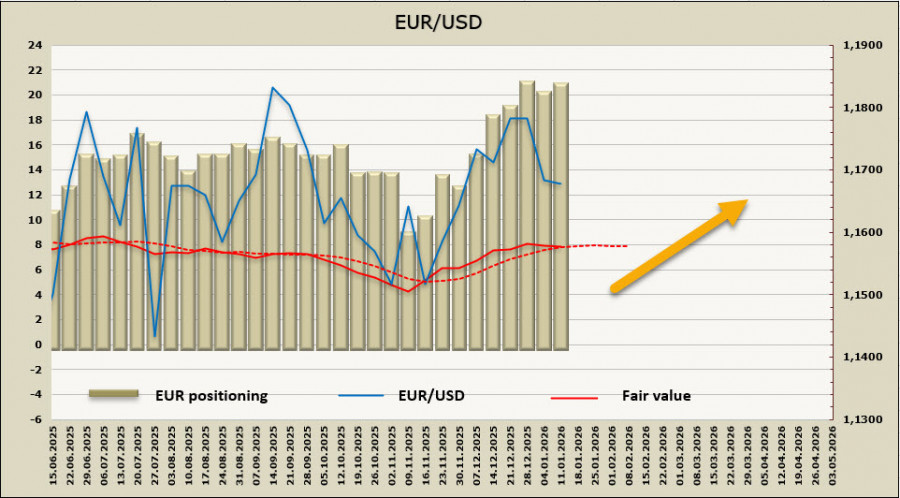

La position longue nette sur l'euro a augmenté de 0,7 milliard de dollars au cours de la semaine de référence et a atteint 23,8 milliards de dollars ; le biais spéculatif en faveur de l'euro est à son niveau le plus élevé depuis la mi-2023, ce qui est quelque peu surprenant compte tenu de l'irrégularité de la croissance économique dans la zone euro.

Une semaine plus tôt, nous attendions que l'EUR/USD ait presque terminé sa correction et reprenne sa croissance vers 1.1919 ; l'euro a légèrement chuté, mais il n'y a toujours pas de raison de craindre un retournement à la baisse. L'inflation de la zone euro en décembre était légèrement en dessous des prévisions, ce qui aurait pu être une raison de vendre l'euro en raison des craintes d'une nouvelle baisse des taux de la BCE, mais les commentaires des responsables ont rassuré les marchés, et pour le court terme, cette menace est absente. Nous nous attendons à ce que la croissance reprenne ; la probabilité d'une baisse vers le prochain support à 1.1520–1.1540 est faible.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous