Absolventi, banky a soukromé kapitálové fondy se zapletly do boje o talenty, který způsobuje bolest všem zúčastněným.

Na amerických univerzitách se rozhořel náborový boj, který připomíná soutěž o místo v elitních jednotkách spíše než vstup na první pracovní pozici. Pro čerstvé absolventy posedlé financemi už nejsou prestižními dary auta nebo obleky, ale online kurzy za stovky dolarů, které je připraví na přijímací pohovory v private equity. Souběžně s tím se Wall Street potýká s narůstajícím chaosem v náborových cyklech, kterými se investiční banky a soukromé kapitálové společnosti přetahují o stejné kandidáty – a často ve stále dřívějších fázích jejich studia.

Soukromé kapitálové společnosti jako Apollo, KKR, TPG či Clayton, Dubilier & Rice již tradičně rekrutují nové analytiky z řad absolventů investičního bankovnictví. V posledních letech se však jejich náborový kalendář posunul natolik dopředu, že začínají studentům nabízet zaměstnání až dva nebo tři roky před reálným nástupem. Někdy mají uchazeči na rozhodnutí méně než 48 hodin.

Proces je tak vyčerpávající, že absolventi často opouštějí promoce a doslova na poslední chvíli létají přes celé USA, jen aby stihli náročné pohovory. Některé firmy letos zvažují pozdější termíny náboru, ale napětí mezi studenty i jejich zaměstnavateli v bankách zůstává vysoké.

Z pohledu investičních bank představuje tento trend vážné narušení. Mladí analytici, kteří ještě nestačili prokázat své schopnosti, opouštějí banky dříve, než vůbec začnou generovat přidanou hodnotu. Generální ředitel JPMorgan [JPM] Jamie Dimon označil situaci za neetickou a neudržitelnou.

JPMorgan zavedl nejtvrdší opatření na trhu: místo obvyklého dvouletého analytického programu nyní nabízí tříletý. Pokud během tohoto období analytik přijme nabídku jinde, musí to nahlásit – jinak riskuje přehodnocení pracovního poměru. Dimon otevřeně vyjádřil frustraci z toho, že jeho banka vyškolí mladé talenty, které pak přetáhne private equity, někdy i během projektů, na kterých spolu obě strany spolupracují.

Další banky, jako například Goldman Sachs, zůstávají zdrženlivější. Uchazeče sice žádají o informování v případě přijetí nabídky z private equity, ale bez hrozby okamžitého ukončení pracovního poměru.

Soukromé investiční společnosti však nezůstávají pozadu. Vedle přetahování absolventů bankovnictví se nyní zaměřují přímo na studenty vysokých škol – a to často už během jejich letních stáží. Společnosti jako Warburg Pincus, Silver Lake nebo KKR si budují přímé vztahy s uchazeči, někdy prostřednictvím neformálních setkání v ranních hodinách nebo po večerech, často během stáží studentů právě v investičních bankách.

Z pohledu private equity je tato strategie logická: vybudovat si loajalitu a získat nejlepší talenty dříve, než o ně začne soupeřit konkurence. Pro studenty je lákadlem prestiž, vyšší plat i pracovní prostředí, které je často vnímáno jako dynamičtější a podnikavější než tradiční bankovní prostředí.

Vzniklá situace je podle mnoha hlasů neudržitelná. Kristin Kelly, bývalá bankéřka a zakladatelka vzdělávací platformy The Wall Street Skinny, upozorňuje na to, že systém náboru neupřednostňuje schopnosti ani zájem o obor. V praxi prý často vítězí ti nejhlasitější nebo nejambicióznější uchazeči, zatímco skutečný zájem o investice nebo hlubší znalosti bývají až na druhém místě.

Zásadní otázkou zůstává, zda lze náborovou spirálu vůbec zastavit. Opatření typu „morálních apelů“ nebo jednostranných restrikcí, jako zavedl JPMorgan, narážejí na právní limity i tržní realitu. Jakékoli domluvy mezi firmami by mohly být považovány za porušení antimonopolních pravidel. Přesto řada insiderů připouští, že bez určité koordinace hrozí, že se celý systém dál zrychlí a zkomplikuje.

Souboj o mladé talenty tak není jen otázkou náborových strategií. V jádru jde o to, kdo ovládne budoucnost globálních financí – zda tradiční banky, které nabízejí stabilní vývoj a dlouhodobý růst, nebo private equity, která slibuje vysoké zisky, prestiž a rychlý kariérní postup. V tomto zápase však stále více ztrácí ti, kteří do něj právě vstupují – sami studenti.

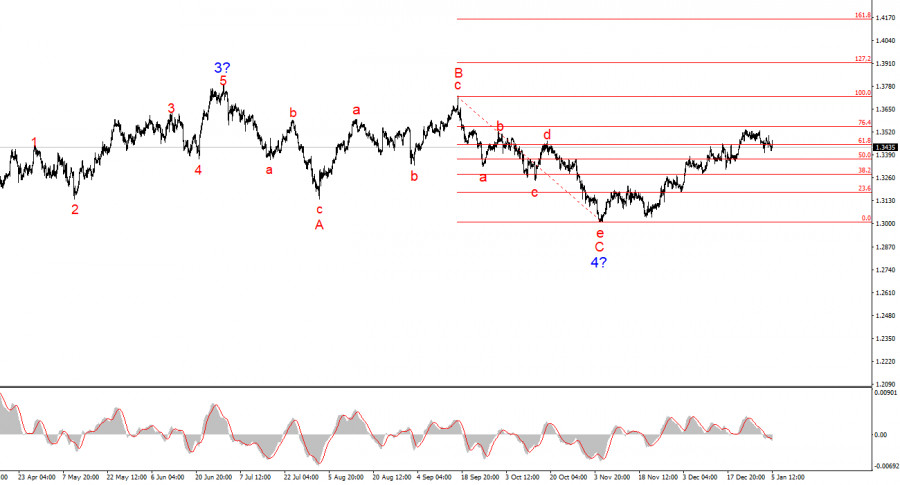

Pour le GBP/USD, le décompte des vagues continue d'indiquer la construction d'un segment de tendance à la hausse (graphique inférieur), mais au cours des six derniers mois, il a pris une forme corrective complexe (graphique supérieur). Le segment de tendance qui a commencé le 1er juillet peut être considéré comme la Vague 4, ou toute vague corrective globale, puisqu'il présente clairement une structure interne corrective plutôt qu'impulsive. Il en va de même pour ses sous-vagues internes. La structure des vagues à la baisse qui a commencé le 17 septembre a pris la forme d'un schéma en cinq vagues a–b–c–d–e et a été complétée. La paire est actuellement en train de former une nouvelle séquence de vagues à la hausse.

Bien sûr, toute structure de vagues peut se complexifier à tout moment et prendre une forme plus étendue. Même la Vague 4 supposée pourrait encore évoluer en une structure à cinq vagues, auquel cas nous observerions une correction pendant plusieurs mois supplémentaires. Par conséquent, le marché est actuellement à un point de bifurcation : soit la Vague 4 est terminée et une hausse prolongée suivra, soit une nouvelle structure de vague corrective commencera, avec une baisse sous le niveau de 1.3000.

Le taux de change GBP/USD n'a pratiquement rien perdu au début de la séance américaine de lundi. Les événements au Venezuela ont eu un fort impact sur l'EUR/USD, mais presque aucun sur le GBP/USD. Sur la base de cette décorrélation, je suis prêt à supposer que les deux instruments subiront une synchronisation inversée dans un avenir proche. Le contexte d'actualités est le même pour les deux, donc il est plutôt étrange de voir l'euro chuter, alors que la livre reste résiliente.

Je ne crois pas non plus que le « facteur Maduro » aura un effet positif à long terme sur le dollar américain. Essentiellement, cet événement a déjà eu lieu et ne générera pas de suites particulièrement intéressantes pour les participants au marché des devises. Dans un avenir proche, les nouvelles autorités vénézuéliennes tenteront d'établir un dialogue avec Donald Trump, et le sort de Nicolas Maduro a déjà été décidé. Peu importe qu'il passe le reste de ses jours en prison ou soit exécuté. Il n'est plus le président du Venezuela, et le pays ouvre un nouveau chapitre de son histoire. Par conséquent, je ne m'attends pas à un renforcement supplémentaire de la devise américaine pendant le reste de cette semaine.

Il convient également de rappeler que le dollar lui-même reste dans une position plutôt défavorable et peu attrayante en raison d'un marché du travail « surrefroidi ». La Réserve fédérale n'est pas encore prête pour un nouveau cycle d'assouplissement monétaire, mais les données économiques de cette semaine pourraient, sinon changer l'avis des décideurs de la Fed, du moins renforcer leur biais accommodant pour 2026. Dans tous les cas, la pression sur la devise américaine pourrait s'intensifier. Malheureusement, l'analyse des vagues n'aide pas beaucoup en ce moment à déterminer la tendance pour les semaines à venir. Dans la seconde moitié de 2025, nous avons observé des structures correctrices alternées, et il n'est toujours pas clair si le marché est prêt à passer à une tendance.

Le tableau des vagues pour le GBP/USD a changé. La structure corrective à la baisse a–b–c–d–e dans la Vague C de la Vague 4 semble complète, tout comme la Vague 4 elle-même. Si cela est bien le cas, je m'attends à ce que le segment de tendance principal reprenne son développement avec des objectifs initiaux autour des niveaux de 1.3800 et 1.4000.

À court terme, j'attendais la construction de la Vague 3 ou c avec des objectifs autour de 1.3280 et 1.3360, qui correspondent aux niveaux de Fibonacci de 76.4% et 61.8%. Ces objectifs ont été atteints. La Vague 3 ou c a vraisemblablement terminé sa formation, donc dans un avenir proche nous pourrions voir le développement d'une vague à la baisse ou d'un ensemble de vagues à la baisse.

Le décompte des vagues sur une période plus longue semble presque idéal, même si la Vague 4 s'est déplacée au-delà du sommet de la Vague 1. Cependant, permettez-moi de vous rappeler que les décomptes de vagues idéaux n'existent que dans les manuels scolaires. En pratique, tout est bien plus complexe. Pour le moment, je ne vois aucune raison de considérer des scénarios alternatifs au segment de tendance à la hausse.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous