L'inflation ralentit, les taux d'intérêt diminuent, et les bénéfices des entreprises augmentent. Quoi de mieux pour le S&P 500 ? Le marché boursier américain est entré dans une sorte de mode Boucle d'Or et est prêt à reprendre sa tendance haussière. Cependant, sa caractéristique distinctive au début de l'hiver est l'absence de leaders. La diversification des portefeuilles d'investissement et l'éloignement des actions technologiques sont devenus la marque des dernières semaines.

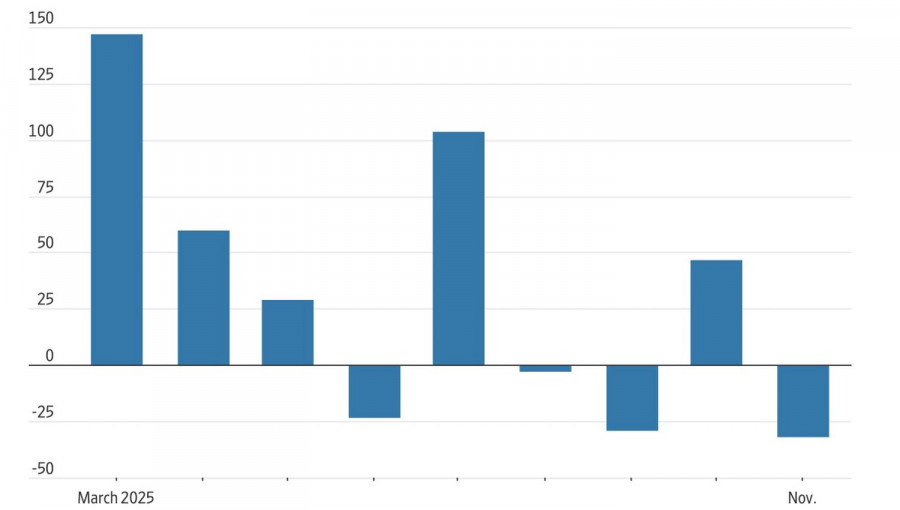

Le marché ne voit que ce qu'il veut voir. La hausse de l'activité commerciale dans le secteur des services à un sommet de 9 mois a été perçue par les investisseurs comme un signe d'optimisme en raison de la fin du shutdown, qui pourrait, par ailleurs, reprendre à la fin janvier. D'un autre côté, ADP a annoncé une réduction de 32 000 emplois dans le secteur privé en novembre. La dynamique de cet indicateur a confirmé le refroidissement du marché du travail et a rapproché la Fed d'une baisse des taux d'intérêt en décembre, d'autant plus que l'indice des directeurs d'achat dans le secteur non manufacturier est tombé à son plus bas niveau depuis avril.

Dynamique de l'emploi dans le secteur privé aux États-Unis selon ADP

Une telle combinaison de données a augmenté la probabilité d'un assouplissement de la politique monétaire en décembre à 89 %, mais les actions des petites capitalisations en ont profité. Parmi tous les indices boursiers, le Russell 2000 a affiché la meilleure performance. En revanche, le secteur des Big Tech est resté dans le rouge. Le S&P 500 a presque récupéré de la chute entre les records de hauts d'octobre et les bas de novembre. On ne peut pas en dire autant de l'indice des technologies de l'information, qui est en baisse de 4,2 %, avec de nombreuses entreprises du Magnificent Seven, y compris NVIDIA et Microsoft, qui ne se précipitent pas pour retrouver leurs records.

Cette tendance chez les géants de la technologie suggère que les investisseurs restent prudents vis-à-vis de l'intelligence artificielle. Les énormes dépenses en valent-elles la peine ? Grâce au Magnificent Seven, le S&P 500 a réussi à s'envoler après la vente massive d'avril. Nous assistons maintenant à un processus de rotation des leaders. En octobre, le secteur technologique avait un poids record de 36 % dans la structure de l'indice boursier, tandis que ses valorisations fondamentales restent à leur niveau le plus élevé depuis 20 ans.

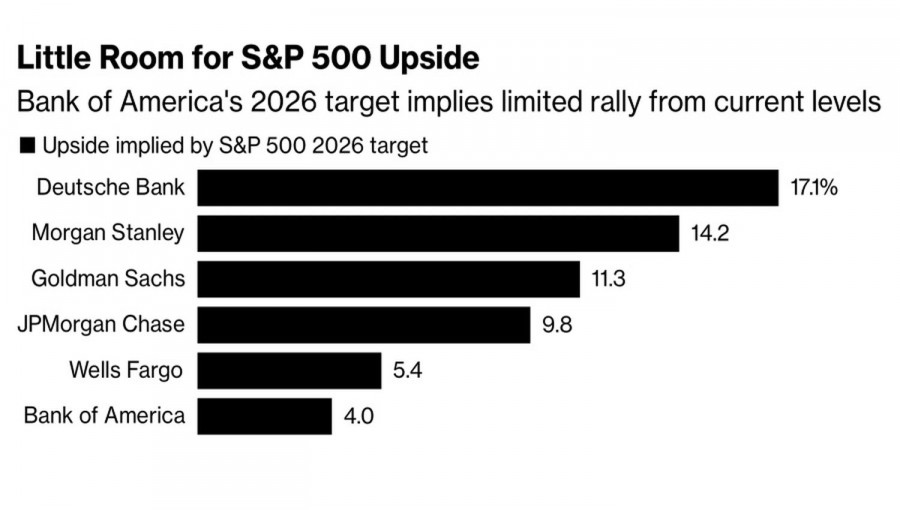

Prévisions de croissance du S&P 500 par les grandes banques

Les doutes concernant le retour sur investissement de l'intelligence artificielle ont conduit Bank of America à établir une prévision assez modeste pour la croissance du S&P 500 en 2026. La firme prévoit qu'il atteindra la barre des 7 100, représentant une hausse de 4 %. Après une envolée de 16 % en 2025 et au moins une augmentation de 23 % au cours des deux années précédentes, une telle prévision semble pâle, surtout par rapport aux autres banques. JP Morgan et Goldman Sachs voient l'indice large des actions à 7 500 et 7 600, respectivement, tandis que Morgan Stanley prévoit 7 800 et Deutsche Bank cite un chiffre de 8 000.

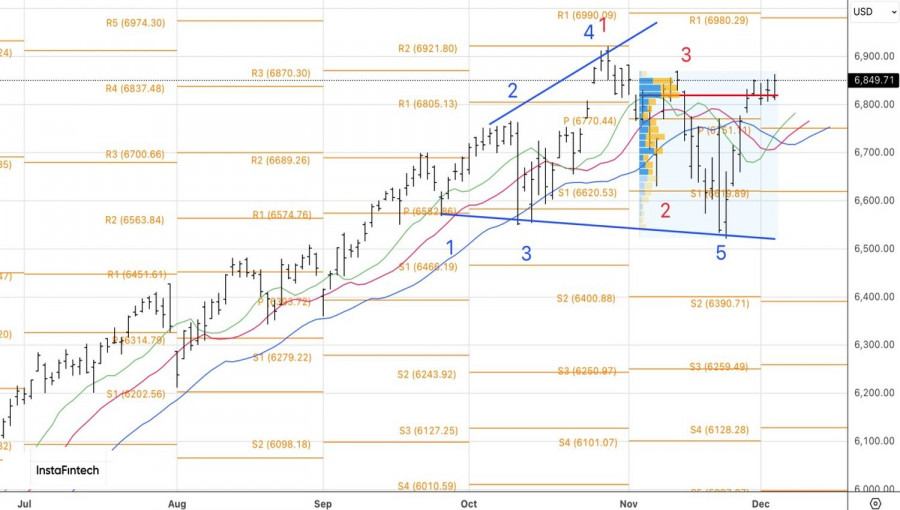

D'un point de vue technique, le rallye continue sur le graphique quotidien du S&P 500. Les positions longues établies à 6 770 devraient être maintenues et augmentées progressivement au fil du temps.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous