Même si de nouveaux tarifs ont un impact positif sur la balance commerciale des États-Unis, la guerre commerciale elle-même, tout comme une tempête prolongée, peut causer plus de dégâts que de bénéfices. L'indice S&P 500 a chuté suite aux informations selon lesquelles la Maison-Blanche envisage d'introduire des restrictions sur l'exportation de technologies et de logiciels vers la Chine. Ce mouvement pourrait marquer une nouvelle escalade, semblable à une nouvelle vague d'une vieille tempête.

Après des mois de croissance continue, le marché boursier semble entrer dans une pause naturelle. Les phases de prise de bénéfices sont considérées comme saines et nécessaires pour maintenir la résilience. Le marché boursier est actuellement en état de division alors que les investisseurs assimilent les résultats des entreprises en pleine fermeture gouvernementale.

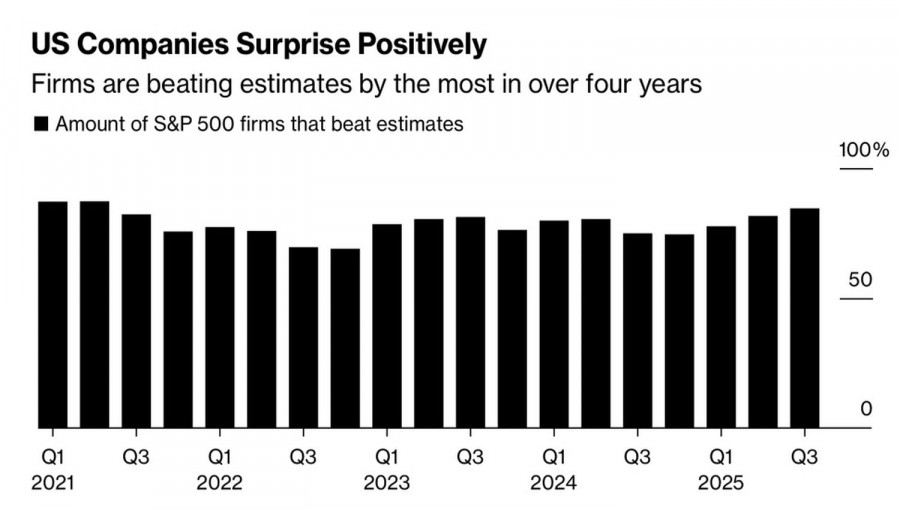

Performance des bénéfices des entreprises du S&P 500

Les résultats des entreprises suscitent un optimisme prudent. Environ 85 % des entreprises de l'indice S&P 500 ont déjà publié leurs bénéfices du troisième trimestre qui ont dépassé les attentes des analystes, marquant la meilleure performance depuis 2021. Bien que seulement un cinquième des entreprises aient déjà rapporté leurs résultats jusqu'à présent, la tendance indique une rentabilité des entreprises robuste malgré les pressions tarifaires et l'incertitude économique.

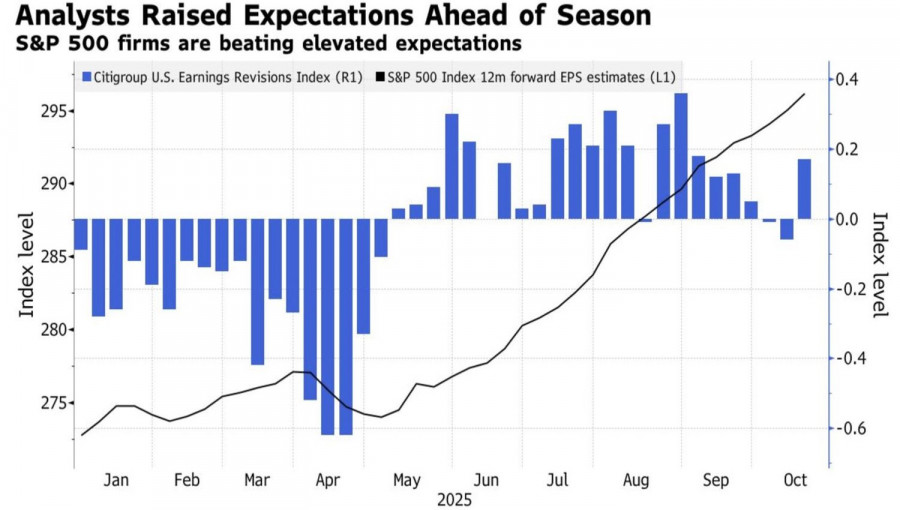

Les analystes de JPMorgan s'attendent à ce que les entreprises du S&P 500 clôturent le trimestre avec une croissance des bénéfices d'environ 12 %. Cela est nettement supérieur à la prévision consensuelle du marché, qui anticipe une augmentation de seulement 7,7 %.

Tendance de révision des bénéfices des entreprises

Par ailleurs, l'incertitude politique persiste à Washington. La fermeture du gouvernement américain dure depuis 22 jours, ce qui en fait la deuxième plus longue de l'histoire — proche du record de 35 jours atteint lors du premier mandat de Trump. L'impasse entre les partis au sujet du financement de la santé n'a toujours pas été résolue, et le prochain voyage du président en Asie ne fait qu'accentuer les craintes que la crise ne se prolonge jusqu'en novembre.

Une pression supplémentaire sur l'indice S&P 500 provient d'une baisse des actions Tesla. Malgré des ventes record de véhicules électriques, les bénéfices du troisième trimestre de l'entreprise ont seulement répondu aux attentes, entraînant une baisse de l'action d'environ 1% lors des échanges après la clôture. Selon Bloomberg, les bénéfices de Tesla ont diminué d'environ 25% par rapport à l'année précédente.

Parallèlement, les préoccupations concernant l'inflation augmentent. Les prévisions suggèrent que la croissance annuelle de l'Indice des Prix à la Consommation (IPC) atteindra 3,1 %, le niveau le plus élevé depuis mai 2024. Cependant, contrairement aux épisodes précédents d'accélération des prix, la Fed ne semble pas pressée de changer de cap. Tel un navigateur expérimenté, elle privilégie une approche graduelle : le scénario de base reste une réduction du taux des fonds fédéraux le 29 octobre, suivie potentiellement par une autre réduction en décembre. Néanmoins, des données macroéconomiques solides pourraient inciter le régulateur à ajuster sa posture dès 2025.

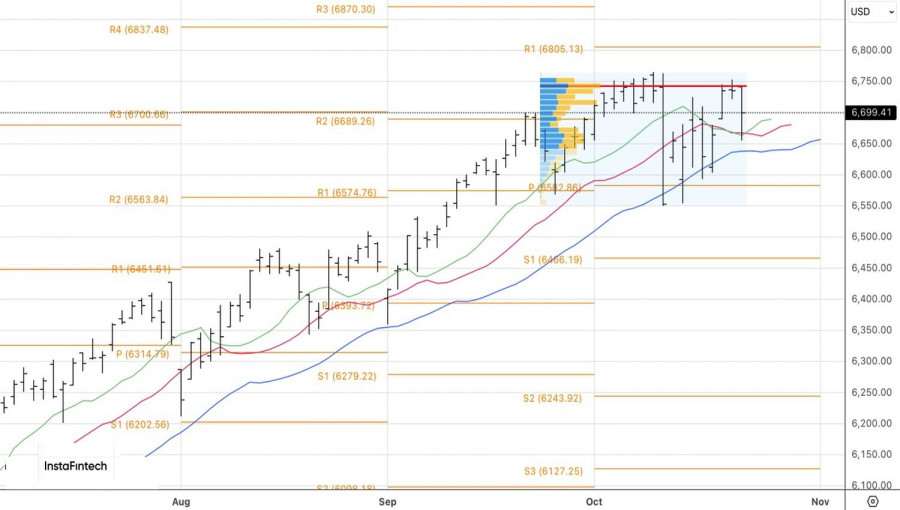

Techniquement, une barre doji a été enregistrée sur le graphique quotidien du S&P 500. Les positions courtes ouvertes à partir du niveau 6 720 devraient être conservées et périodiquement augmentées.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous