Zavedení recipročních cel prezidenta Donalda Trumpa se stalo zásadním zásahem do struktury mezinárodního obchodu.

Nejvíce zasáhla některé z nejchudších zemí světa, jejichž exportní odvětví jsou závislá na přístupu na americký trh. Tato opatření přicházejí v době, kdy řada rozvojových ekonomik čelí nejen hospodářským potížím, ale také geopolitickému tlaku. Nový americký přístup k celní politice tak neohrožuje pouze obchodní bilanci, ale i křehkou rovnováhu v chudších regionech.

Země jako Kambodža, Bangladéš, Laos či Lesotho byly postiženy drastickými celními sazbami, které se pohybují mezi 37 % a 50 %. Tyto vysoké poplatky uvalené na jejich vývoz do Spojených států představují bezprostřední hrozbu pro jejich pracovně náročný exportní průmysl, zejména textilní a oděvní sektor. Například Bangladéš, jeden z největších vývozců oděvů do USA, čelí nyní 37% clu. Kambodža obdržela dokonce 49% sazbu a Myanmar, který se nedávno vzpamatovává z tragického zemětřesení, musí nově čelit 45% clu.

Donald Trump tato opatření prezentoval veřejnosti v lehce ironickém tónu. Při projevu v Bílém domě zdůraznil, že Kambodža „vydělala celé jmění“ na obchodu s USA, a s úsměvem komentoval vysokou celní sazbu. Tento výrok však ostře kontrastuje s faktem, že průměrný denní příjem v Kambodži činí pouhých 6,65 dolaru, tedy zlomek toho, co je běžné ve vyspělých ekonomikách.

Podle výpočtu amerického úřadu pro sčítání lidu byla výše cel stanovena pomocí vzorce založeného na obchodním přebytku dané země vůči USA, vyděleného celkovým vývozem dané země. Výsledná hodnota byla následně ještě snížena na polovinu, čímž vznikla „diskontovaná“ sazba. Tento přístup vedl k tomu, že například Madagaskar obdržel 47% clo, i když jde o jednu z vůbec nejchudších zemí na světě.

Trumpova opatření znamenají zásadní odklon od dosavadní americké politiky, která od konce druhé světové války podporovala hospodářskou integraci a pomoc rozvojovým zemím. Zákon o africkém růstu a příležitostech, přijatý v roce 2000 za prezidenta Billa Clintona, poskytoval vybraným africkým zemím bezcelní přístup k americkému trhu pro více než 1 800 výrobků. Následné administrativy tento přístup rozvíjely, ale dnešní politika se nese ve znamení protekcionismu.

Kromě cel samotných Spojené státy zrušily i řadu klíčových programů rozvojové pomoci, které v minulosti zajišťovaly přítomnost USA v chudších regionech. To vytváří prázdné mocenské vakuum, které rychle vyplňuje Čína. Zejména Kambodža už dříve prohloubila své vztahy s Pekingem a dnes je na čínských investicích ekonomicky silně závislá. V roce 2024 tvořilo většinu kambodžského vývozu do USA průmyslové zboží, jako je oblečení a obuv.

Vedle bezprostředního dopadu na exportní průmysl těchto zemí vzniká i sekundární problém. Vysoká cla omezí možnosti odbytu na americkém trhu, což může způsobit záplavu levného čínského zboží v regionech, kam se budou čínští exportéři snažit přesměrovat svou produkci. Tím může vzniknout nové napětí v Asii, protože místní výrobci budou čelit tlaku na ceny i objemy.

Podle Deborah Elmsové z Hinrichovy nadace jde o situaci, kterou rozvojové země nemohou zvládnout bez zásadních dopadů. „Cla ve výši téměř 50 % přes noc nebude možné zvládnout,“ uvedla. Řada zemí totiž po desetiletí využívala bezcelní přístupy jako nástroj pro ekonomický růst a stabilitu. Nyní se tak musí rychle přeorientovat na jiné trhy, například do Evropy, Japonska nebo Austrálie.

Zástupci některých zemí už reagují. Například Bangladéš uvedl, že přezkoumává svá cla na americké zboží a zvažuje možnosti jejich úprav. Cílem je zachovat přístup na klíčové trhy a minimalizovat negativní dopady na domácí ekonomiku.

Kritici nové celní politiky upozorňují, že nastavení těchto sazeb neodráží reálnou sílu ani obchodní praktiky daných zemí, ale spíše jejich obchodní strukturu. Jak upozornil Tommy Xie z Oversea-Chinese Banking Corp., jsou nejvíce penalizovány země, které se z velké části spoléhají na USA jako odběratele, aniž by samy mohly nabídnout velký dovoz.

Tento asymetrický přístup ztěžuje malým zemím možnost efektivně reagovat. Ty často nejsou schopny najít alternativní trhy dostatečně rychle, aby nahradily ztrátu příjmů. Tím se nejen zhoršuje jejich ekonomická situace, ale také ztrácejí důvěru v mezinárodní obchodní systém, který měl původně podporovat jejich růst.

Zda nová cla skutečně naplní cíle americké administrativy, zůstává otevřenou otázkou. Jisté však je, že jejich vedlejší efekty pocítí desítky milionů lidí v nejchudších částech světa. A pokud se neobjeví nová rovnováha, mohla by tato opatření vést nejen k hospodářskému zpomalení, ale i ke geopolitickým přesunům, které výrazně promění současné obchodní uspořádání.

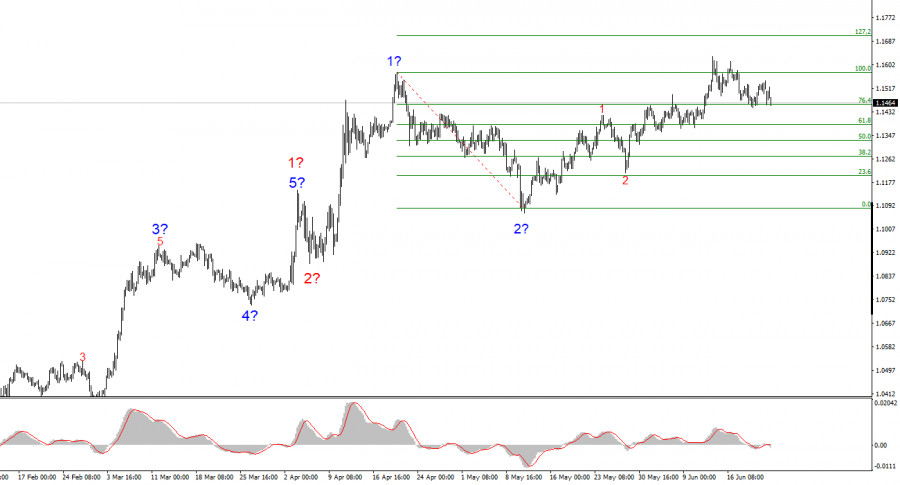

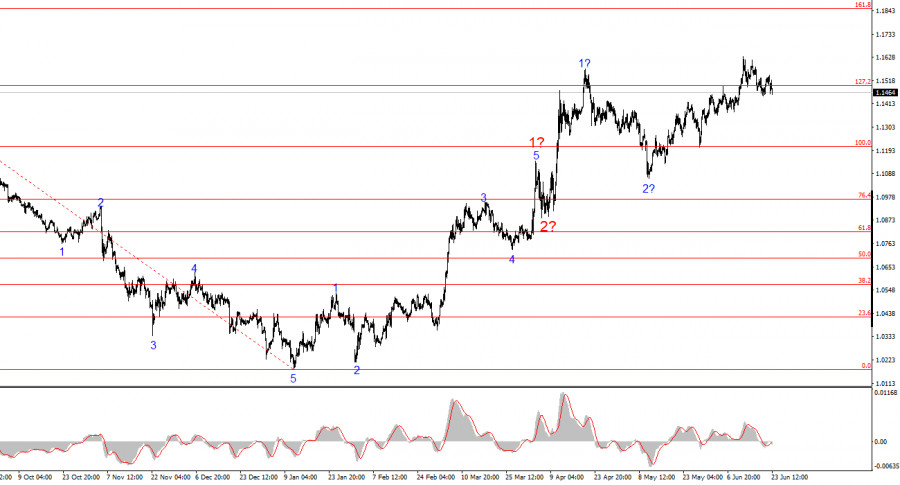

Le schéma de vagues sur le graphique de 4 heures EUR/USD continue d'indiquer le développement d'un segment de tendance haussière. Cette transformation s'est produite exclusivement en raison de la nouvelle politique commerciale des États-Unis. Jusqu'au 28 février, lorsque le dollar américain a commencé à décliner, la structure des vagues ressemblait à un segment de tendance baissière convaincant. Une vague corrective 2 se formait. Cependant, la guerre commerciale de Donald Trump—destinée à augmenter les recettes budgétaires et à réduire le déficit commercial—fonctionne jusqu'à présent contre le dollar américain. La demande pour le dollar a commencé à chuter brusquement, et maintenant tout le segment de tendance commencé le 13 janvier a pris une forme haussière impulsive.

Actuellement, la vague 3 au sein de la vague 3 se développe probablement encore. Si c'est le cas, les augmentations de prix continueront probablement dans les semaines et mois à venir. Cependant, le dollar restera sous pression seulement si Donald Trump ne renverse pas complètement la politique commerciale qu'il a adoptée. Il y a peu de chances que cela se produise, et actuellement, il n'y a aucune raison d'anticiper une forte croissance du dollar.

L'EUR/USD a augmenté de 20 points de base lundi. Le marché n'a pas été excessivement impressionné par les développements au Moyen-Orient. Autrement dit, les participants au marché étaient déjà préparés au conflit, à son escalade, et à une éventuelle implication des États-Unis. Les États-Unis ne lancent pas de frappes sur d'autres pays tous les jours, mais Donald Trump a à plusieurs reprises prévenu l'Iran.

Cependant, l'Iran entend des menaces et des avertissements depuis des décennies. Cela ne surprend plus personne dans le pays. J'ai été seulement légèrement surpris que Trump n'ait pas attendu la date limite de deux semaines qu'il avait annoncée pour décider sur l'Iran mais qu'il ait mené une frappe quelques jours plus tard. Mais cela est caractéristique du président américain. À mon avis, le marché n'avait aucune vraie raison d'augmenter la demande pour le dollar. Il est important de comprendre que l'Amérique est désormais pleinement impliquée dans le conflit au Moyen-Orient, ce qui signifie que le dollar ne peut plus être considéré comme une "valeur refuge." Quel pays activement impliqué dans une guerre peut être un "havre de sûreté"? Le marché avait déjà prêté plus d'attention à l'euro, à la livre et au franc—et pourrait maintenant se précipiter pour acheter ces devises avec encore plus de force. Plus leurs prix sont bas, plus ils sont attractifs pour les acheteurs.

Les nouvelles économiques publiées lundi ont reçu peu d'attention. Les indices PMI pour les secteurs des services et de la fabrication dans la zone euro et en Allemagne en juin n'ont montré aucune dynamique positive. Mais le marché s'est concentré toute la journée non pas sur les rapports économiques, mais sur les développements au Moyen-Orient. Et il y avait beaucoup à suivre.

Basé sur l'analyse de l'EUR/USD, je conclus que la paire continue de développer un segment de tendance haussière. La structure des vagues dépend encore entièrement du contexte d'actualités, en particulier des décisions de Trump et de la politique étrangère des États-Unis. Les objectifs pour la vague 3 pourraient s'étendre jusqu'à 1.2500. Par conséquent, je continue à envisager des opportunités d'achat avec des objectifs initiaux autour de 1.1708, ce qui correspond au niveau de Fibonacci de 127,2 %. Une désescalade de la guerre commerciale pourrait inverser la tendance haussière, mais pour l'instant, il n'y a aucun signe ni de retournement ni de désescalade. La guerre entre Israël et l'Iran n'a fait que ralentir le déclin du dollar—je ne crois pas qu'elle le mette fin.

À l'échelle des vagues plus élevée, la structure s'est orientée vers le haut. Une séquence haussière à long terme est probablement en vue, mais les nouvelles—surtout celles de Donald Trump—peuvent encore bouleverser la situation.

Principes de Base de Mon Analyse:

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Contactez-nous

Contactez-nous