Die Nachfrage nach dem US‑Dollar hat nicht nachgelassen und nahm in der zweiten Tageshälfte sogar noch zu, was zu einer erneuten Verkaufswelle bei Risikoanlagen führte.

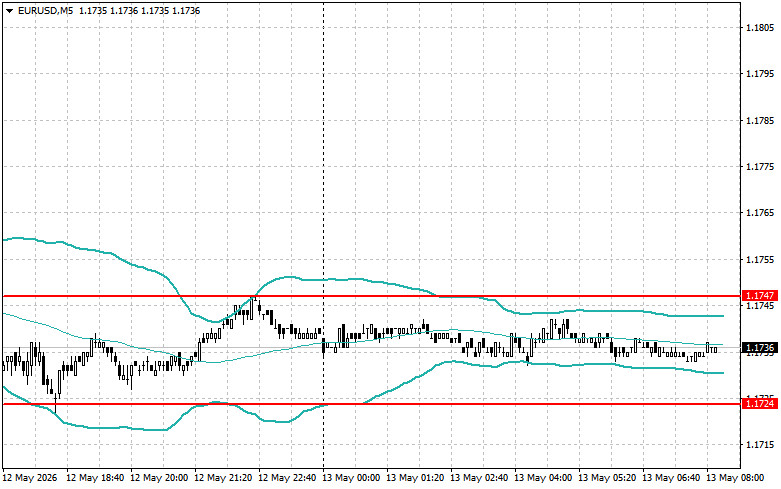

Der Euro gab in der ersten Tageshälfte aufgrund schwacher Daten aus der Eurozone nach. Die Meldung, dass der Verbraucherpreisindex (CPI) in den USA im April um 0,6 % gestiegen ist und dass der Kernindex, der Nahrungsmittel- und Energiekosten ausklammert, um 0,4 % zulegte, setzte den Euro, das Pfund und andere Risikoanlagen während des US‑Handels zusätzlich unter Druck.

Diese Daten wecken ernsthafte Bedenken hinsichtlich der weiteren Entwicklung des Inflationsdrucks in der größten Volkswirtschaft der Welt. Der anhaltende Anstieg des CPI zeigt, dass der Inflationsdruck nicht nur nicht nachlässt, sondern sich trotz der Maßnahmen der Federal Reserve zur Eindämmung des Preisanstiegs sogar beschleunigen könnte. Besonders besorgniserregend für Analysten ist der Anstieg des Kernindex, der als genauerer Indikator für persistente Inflation gilt. Der Wert von 0,4 % übertraf die Erwartungen und deutet auf tiefere, strukturellere Probleme hin, als bisher angenommen.

Heute verspricht bereits die erste Tageshälfte reich an Konjunkturdaten aus der Eurozone zu werden. Es werden revidierte Zahlen zum BIP‑Wachstum im ersten Quartal erwartet. Diese Daten sind ein zentraler Indikator für die wirtschaftliche Verfassung der Region und könnten die aktuellen Prognosen deutlich verändern. Eine minimale Wachstumsrate von 0,1 % stimmt wenig zuversichtlich in Bezug auf die künftigen Perspektiven der Eurozone.

Parallel zu den BIP‑Daten werden Zahlen veröffentlicht, die die Entwicklung der Industrieproduktion widerspiegeln. Dieser Indikator zeigt die Aktivität im verarbeitenden Gewerbe, das in der Wirtschaft der Eurozone eine wichtige Rolle spielt. Es wird erwartet, dass die Veränderung der Industrieproduktion ein klareres Bild der aktuellen Produktionskapazitäten und des Potenzials für zukünftiges Wachstum vermittelt – ein Potenzial, das durch die hohe Inflation infolge der Lage im Nahen Osten gefährdet ist.

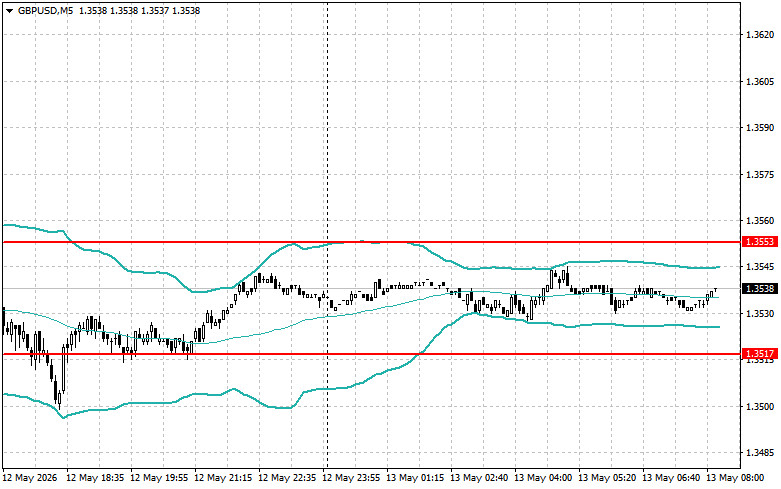

Was das Pfund betrifft, so sind im britischen Wirtschaftskalender am Morgen keine Überraschungen zu erwarten. Das Hauptereignis, auf das Marktteilnehmer achten werden, ist eine Rede von Catherine L. Mann, Mitglied des Monetary Policy Committee der Bank of England. Manns Äußerungen könnten Aufschluss über die aktuelle Einschätzung der britischen Wirtschaft durch die BoE geben und vor allem darüber, wie sie den künftigen Kurs der Geldpolitik sieht. Vor dem Hintergrund anhaltender Inflationsunsicherheit und globaler wirtschaftlicher Herausforderungen werden mögliche Hinweise auf eine Zinserhöhung genau beobachtet werden.

Wenn die Daten den Erwartungen der Ökonomen entsprechen, ist es besser, eine Mean‑Reversion‑Strategie anzuwenden. Weichen die Daten hingegen deutlich positiv oder negativ von den Prognosen ab, ist es am sinnvollsten, eine Momentum‑Strategie zu nutzen.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen