Absolventi, banky a soukromé kapitálové fondy se zapletly do boje o talenty, který způsobuje bolest všem zúčastněným.

Na amerických univerzitách se rozhořel náborový boj, který připomíná soutěž o místo v elitních jednotkách spíše než vstup na první pracovní pozici. Pro čerstvé absolventy posedlé financemi už nejsou prestižními dary auta nebo obleky, ale online kurzy za stovky dolarů, které je připraví na přijímací pohovory v private equity. Souběžně s tím se Wall Street potýká s narůstajícím chaosem v náborových cyklech, kterými se investiční banky a soukromé kapitálové společnosti přetahují o stejné kandidáty – a často ve stále dřívějších fázích jejich studia.

Soukromé kapitálové společnosti jako Apollo, KKR, TPG či Clayton, Dubilier & Rice již tradičně rekrutují nové analytiky z řad absolventů investičního bankovnictví. V posledních letech se však jejich náborový kalendář posunul natolik dopředu, že začínají studentům nabízet zaměstnání až dva nebo tři roky před reálným nástupem. Někdy mají uchazeči na rozhodnutí méně než 48 hodin.

Proces je tak vyčerpávající, že absolventi často opouštějí promoce a doslova na poslední chvíli létají přes celé USA, jen aby stihli náročné pohovory. Některé firmy letos zvažují pozdější termíny náboru, ale napětí mezi studenty i jejich zaměstnavateli v bankách zůstává vysoké.

Z pohledu investičních bank představuje tento trend vážné narušení. Mladí analytici, kteří ještě nestačili prokázat své schopnosti, opouštějí banky dříve, než vůbec začnou generovat přidanou hodnotu. Generální ředitel JPMorgan [JPM] Jamie Dimon označil situaci za neetickou a neudržitelnou.

JPMorgan zavedl nejtvrdší opatření na trhu: místo obvyklého dvouletého analytického programu nyní nabízí tříletý. Pokud během tohoto období analytik přijme nabídku jinde, musí to nahlásit – jinak riskuje přehodnocení pracovního poměru. Dimon otevřeně vyjádřil frustraci z toho, že jeho banka vyškolí mladé talenty, které pak přetáhne private equity, někdy i během projektů, na kterých spolu obě strany spolupracují.

Další banky, jako například Goldman Sachs, zůstávají zdrženlivější. Uchazeče sice žádají o informování v případě přijetí nabídky z private equity, ale bez hrozby okamžitého ukončení pracovního poměru.

Soukromé investiční společnosti však nezůstávají pozadu. Vedle přetahování absolventů bankovnictví se nyní zaměřují přímo na studenty vysokých škol – a to často už během jejich letních stáží. Společnosti jako Warburg Pincus, Silver Lake nebo KKR si budují přímé vztahy s uchazeči, někdy prostřednictvím neformálních setkání v ranních hodinách nebo po večerech, často během stáží studentů právě v investičních bankách.

Z pohledu private equity je tato strategie logická: vybudovat si loajalitu a získat nejlepší talenty dříve, než o ně začne soupeřit konkurence. Pro studenty je lákadlem prestiž, vyšší plat i pracovní prostředí, které je často vnímáno jako dynamičtější a podnikavější než tradiční bankovní prostředí.

Vzniklá situace je podle mnoha hlasů neudržitelná. Kristin Kelly, bývalá bankéřka a zakladatelka vzdělávací platformy The Wall Street Skinny, upozorňuje na to, že systém náboru neupřednostňuje schopnosti ani zájem o obor. V praxi prý často vítězí ti nejhlasitější nebo nejambicióznější uchazeči, zatímco skutečný zájem o investice nebo hlubší znalosti bývají až na druhém místě.

Zásadní otázkou zůstává, zda lze náborovou spirálu vůbec zastavit. Opatření typu „morálních apelů“ nebo jednostranných restrikcí, jako zavedl JPMorgan, narážejí na právní limity i tržní realitu. Jakékoli domluvy mezi firmami by mohly být považovány za porušení antimonopolních pravidel. Přesto řada insiderů připouští, že bez určité koordinace hrozí, že se celý systém dál zrychlí a zkomplikuje.

Souboj o mladé talenty tak není jen otázkou náborových strategií. V jádru jde o to, kdo ovládne budoucnost globálních financí – zda tradiční banky, které nabízejí stabilní vývoj a dlouhodobý růst, nebo private equity, která slibuje vysoké zisky, prestiž a rychlý kariérní postup. V tomto zápase však stále více ztrácí ti, kteří do něj právě vstupují – sami studenti.

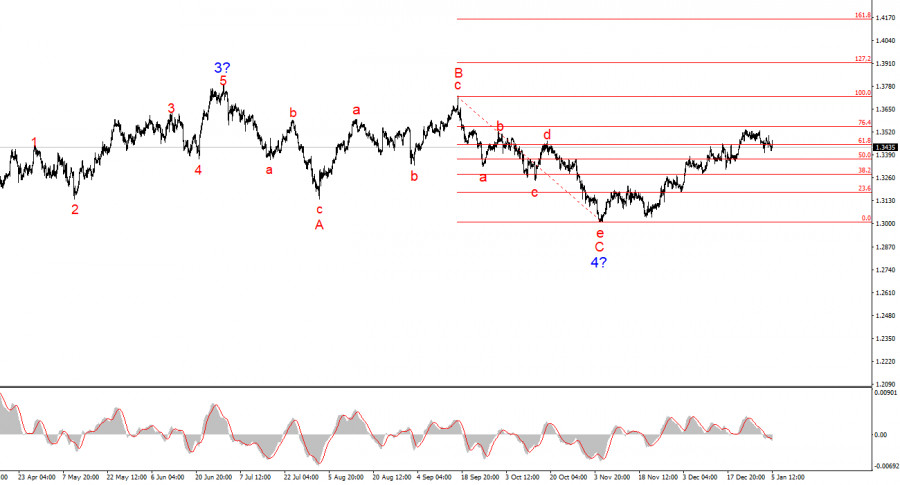

Für GBP/USD weist die Wellenzählung weiterhin auf den Aufbau eines aufsteigenden Trendsegments hin (unteres Diagramm), hat aber in den letzten sechs Monaten eine komplexe korrektive Form angenommen (oberes Diagramm). Das Trendsegment, das am 1. Juli begann, könnte als Welle 4 oder als eine beliebige globale Korrekturwelle betrachtet werden, da es eindeutig eine korrektive statt einer impulsiven internen Struktur aufweist. Das Gleiche gilt für seine internen Teilwellen. Die absteigende Wellenstruktur, die am 17. September begann, nahm die Form eines Fünf-Wellen-Musters a–b–c–d–e an und wurde abgeschlossen. Das Währungspaar befindet sich nun im Prozess der Bildung einer neuen aufsteigenden Wellensequenz.

Natürlich kann jede Wellenstruktur zu jedem Zeitpunkt komplexer werden und eine ausgedehntere Form annehmen. Selbst die vermutete Welle 4 könnte sich noch zu einer Fünf-Wellen-Struktur entwickeln, in diesem Fall würden wir eine Korrektur über mehrere Monate beobachten. Daher befindet sich der Markt derzeit an einem Scheidepunkt: Entweder wurde Welle 4 beendet und es folgt ein langer Aufstieg, oder es beginnt eine neue Korrekturwellenstruktur, mit einem Rückgang unterhalb der 1,3000er-Marke.

Der GBP/USD-Kurs verlor bis zum Beginn der US-Sitzung am Montag praktisch nichts. Ereignisse in Venezuela hatten einen starken Einfluss auf EUR/USD, aber fast keinen auf GBP/USD. Aufgrund dieser Entkopplung gehe ich davon aus, dass beide Instrumente in naher Zukunft eine umgekehrte Synchronisation durchlaufen werden. Der Nachrichtenhintergrund ist für beide der gleiche, daher ist es ziemlich seltsam zu sehen, dass der Euro fällt, während das Pfund widerstandsfähig bleibt.

Ich glaube auch nicht, dass der "Maduro-Faktor" einen langfristig positiven Effekt auf den US-Dollar haben wird. Im Grunde genommen hat dieses Ereignis bereits stattgefunden und wird keine besonders interessante Nachfolge für Teilnehmer am Devisenmarkt erzeugen. Die neuen venezolanischen Behörden werden in naher Zukunft versuchen, einen Dialog mit Donald Trump zu führen, und das Schicksal von Nicolas Maduro ist bereits entschieden. Es spielt keine Rolle, ob er den Rest seines Lebens im Gefängnis verbringt oder hingerichtet wird. Er ist nicht länger Präsident von Venezuela, und das Land schlägt ein neues Kapitel in seiner Geschichte auf. Daher erwarte ich nicht, dass der US-Dollar in der verbleibenden Zeit dieser Woche weiter steigt.

Es ist auch erwähnenswert, dass der Dollar selbst aufgrund eines "überragend" gekühlten Arbeitsmarktes in einer eher ungünstigen und unattraktiven Position bleibt. Die Federal Reserve ist noch nicht bereit für eine neue Runde der geldpolitischen Lockerung, aber die Wirtschaftsdaten dieser Woche könnten, wenn sie die Ansichten der Fed-Politiker nicht ändern, zumindest ihre dovish-Position für 2026 verstärken. In jedem Fall könnte der Druck auf die US-Währung zunehmen. Leider hilft die Wellenanalyse derzeit nicht viel dabei, den Trend für die kommenden Wochen zu bestimmen. In der zweiten Hälfte des Jahres 2025 beobachteten wir wechselnde Korrekturstrukturen, und es ist immer noch unklar, ob der Markt bereit ist, in einen Trend überzugehen.

Das Wellenbild für GBP/USD hat sich geändert. Die absteigende Korrekturstruktur a–b–c–d–e innerhalb von Welle C von Welle 4 scheint abgeschlossen zu sein, ebenso wie Welle 4 selbst. Wenn dies tatsächlich der Fall ist, erwarte ich, dass das Haupttrendsegment seine Entwicklung mit anfänglichen Zielen um die 1,3800 und 1,4000 Marken fortsetzt.

Kurzfristig erwartete ich den Bau von Welle 3 oder c mit Zielen um 1,3280 und 1,3360, die den Fibonacci-Niveaus von 76,4% und 61,8% entsprechen. Diese Ziele wurden erreicht. Welle 3 oder c hat vermutlich ihre Bildung abgeschlossen, so dass wir in naher Zukunft die Entwicklung einer absteigenden Welle oder einer Reihe von absteigenden Wellen sehen könnten.

Die Wellenzählung im höheren Zeitrahmen sieht fast ideal aus, obwohl Welle 4 über das Hoch von Welle 1 hinausging. Aber ich erinnere Sie daran, dass ideale Wellenzählungen nur in Lehrbüchern existieren. In der Praxis ist alles viel komplexer. Momentan sehe ich keinen Grund, alternative Szenarien zum aufsteigenden Trendsegment in Betracht zu ziehen.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen