Akcie farmaceutických společností v pondělí výrazně posílily, i když prezident Donald Trump podepsal výkonné nařízení, které má za cíl snížit ceny léků na předpis.

Tento krok zpočátku vyvolal obavy z dopadu na tržby, ale trh nakonec reagoval optimisticky. Investoři zjevně pochybují, že se návrh ve své plné podobě skutečně prosadí nebo že bude mít okamžitý dopad na příjmy velkých výrobců léčiv.

Trump v nedělním příspěvku na své platformě Truth Social oznámil, že jeho nová politika zavede takzvaný princip „nejvýhodnějšího národa“, podle něhož by Spojené státy měly platit za léky nejnižší cenu, kterou za stejný přípravek platí některý jiný stát. V pondělí pak své oznámení stvrdil podpisem příslušného nařízení.

Trh však na tuto zprávu zareagoval nečekaně – akcie farmaceutických společností po krátkém poklesu opět začaly růst, což ukazuje na skepsi investorů ohledně reálné vymahatelnosti a účinnosti nového opatření.

V předobchodní fázi v pondělí akcie farmaceutických firem mírně klesaly. Jakmile se však investoři začali detailněji seznamovat s obsahem Trumpova nařízení, trh se otočil a významní hráči zaznamenali zisky. Akcie společnosti AbbVie (ABBV) vzrostly o 4 %, Bristol Myers Squibb (BMY) posílila o 4 % a Eli Lilly (LLY) přidala 3,8 %. Rostla i AstraZeneca (AZN) (+2 %), Amgen (AMGN) (+3,6 %) a Sanofi (SNY) (+2,2 %). Mírný růst zaznamenala i Johnson & Johnson (JNJ) (+0,5 %).

Růst se netýkal jen jednotlivých akcií – výrazné zisky zaznamenaly i celé sektory prostřednictvím ETF. ETF iShares Biotechnology posílil o 4,9 %, Invesco Pharmaceuticals ETF o 2,4 % a Health Care Select Sector SPDR ETF přidal téměř 2,5 %. Tato čísla ukazují, že i přes politický tlak zůstává důvěra investorů ve farmaceutický sektor relativně silná.

Podle oficiálního prohlášení Bílého domu budou během následujících 30 dnů zástupci Trumpovy administrativy jednat s farmaceutickými firmami o tom, jaké ceny by měly být považovány za přijatelné v rámci konceptu nejvýhodnějšího národa. Pokud společnosti nenabídnou odpovídající ceny, ministr zdravotnictví Robert F. Kennedy Jr. by měl připravit opatření, která budou požadované cenové stropy prosazovat.

Součástí výkonného nařízení je také záměr umožnit přímé nákupy léků ze zahraničí od výrobců, kteří by nabídli „nejvýhodnější“ cenu. Zároveň se počítá s opatřeními proti zprostředkovatelům, konkrétně správcům lékárenských benefitů (PBM), kteří často podle kritiků uměle navyšují ceny. Tato část politiky však vyvolala opačný efekt: akcie firem s velkým podílem PBM jednotek klesaly – CVS Health (CVS) se propadla o 5 %, Cigna (CI) o 6,3 % a UnitedHealth (UNH) ztratila 0,3 %.

Analytici upozorňují, že nová regulace má vágní kontury, neobsahuje konkrétní kroky ani časový harmonogram a postrádá podrobnosti o tom, jak bude vymáhána. Rob Smith z Capital Alpha Partners zdůraznil, že nařízení je spíše politickým gestem než vymahatelnou změnou, což komplikuje jeho realistické zhodnocení. Kritiku vyvolal i nedostatek přímého spojení mezi hrozbami celně-obchodního charakteru a možností skutečně snížit ceny léků ve Spojených státech.

Chris Meekins ze společnosti Raymond James připomněl, že Trump má historii výrazných prohlášení, která však následně nevedla k odpovídajícím konkrétním změnám politiky. Upozornil také, že čím ambicióznější a jednostrannější jsou kroky Bílého domu, tím spíše narazí na právní odpor a mohou být úspěšně napadeny u soudu.

Přestože prezident ve svém prohlášení na Truth Social uvedl, že ceny léků by měly klesnout o 30 až 80 % „téměř okamžitě“, není v současnosti zřejmé, jak by takový scénář mohl reálně nastat. Vzhledem k tomu, že podle dostupných dat z roku 2024 platí Američané za léky v průměru třikrát více než pacienti v jiných vyspělých zemích, je logické, že tlak na změny v cenotvorbě přetrvává. Zda ale Trumpova administrativa dokáže prosadit systémové změny v tak složitém prostředí, jako je americký farmaceutický trh, zůstává velmi nejisté.

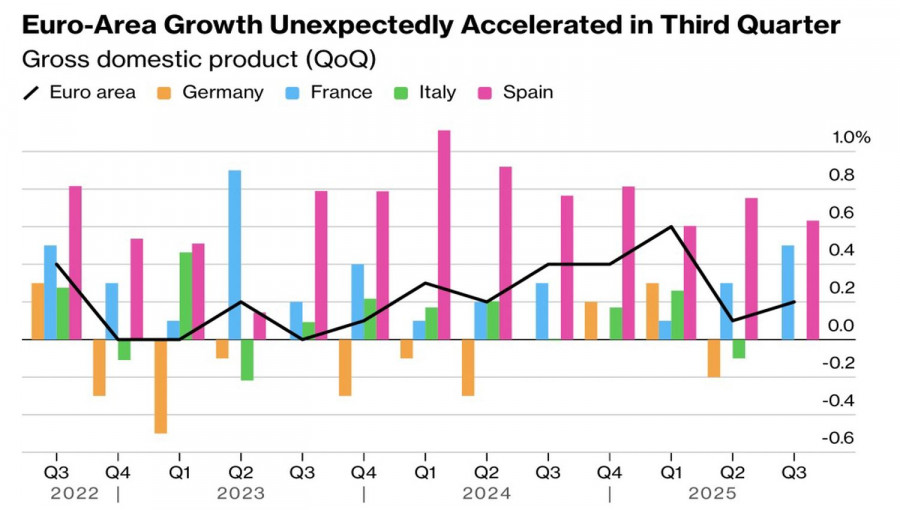

Die Europäische Zentralbank überraschte niemanden und erlaubte den Märkten, das fortzusetzen, was sie nach dem FOMC-Meeting begonnen hatten – den US-Dollar zu kaufen. Der Einlagensatz wurde zum dritten Mal in Folge bei 2 % belassen. Der Rat der Europäischen Zentralbank stellte fest, dass ein stabiler Arbeitsmarkt, solide Haushaltsbilanzen und ein Zyklus der geldpolitischen Lockerung weiterhin Schlüsselelemente der wirtschaftlichen Widerstandsfähigkeit der Eurozone bleiben. Im dritten Quartal wuchs die Eurozone im Quartalsvergleich um 0,2 %, mehr als von den Bloomberg-Experten erwartet.

Frankreich gebührt in erster Linie Anerkennung hierfür. Das BIP stieg um 0,5% dank starker inländischer Nachfrage und Handel. Spaniens stabile Leistung hat das Feuer weiter angefacht. Portugal beeindruckte mit einem Wachstum von +0,8%. Die Niederlande wuchsen mit Zuversicht um 0,4%. Im Gegensatz dazu sanken die Bruttoinlandsprodukte von Irland, Finnland und Litauen.

In der begleitenden Erklärung überging die EZB die einschränkenden Faktoren nicht. Geopolitische Spannungen und noch nicht beigelegte Handelsstreitigkeiten gehörten dazu. Laut Christine Lagarde bremsen ein starker Euro und hohe Zölle das BIP-Wachstum. Gleichzeitig merkte sie an, dass das Handelsabkommen zwischen der EU und den USA positive Auswirkungen auf die wirtschaftliche Aktivität gehabt hätte.

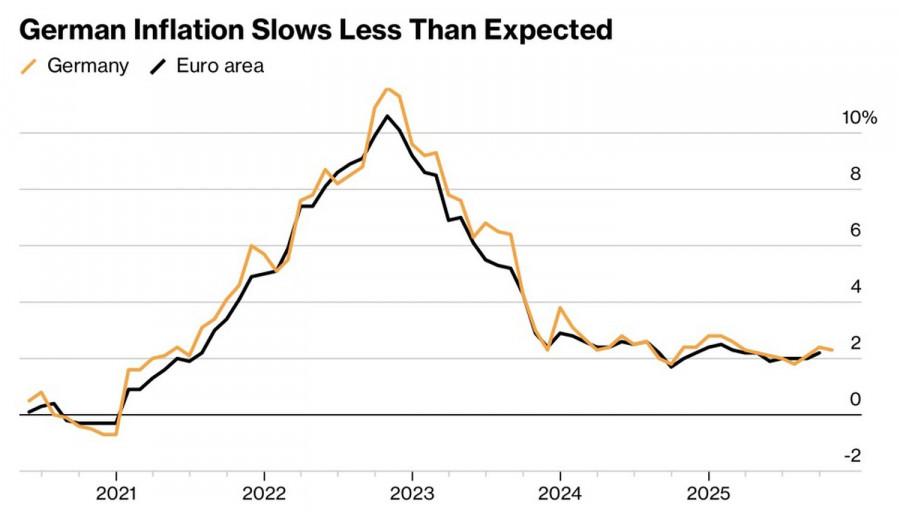

So schien die EZB im Oktober Wasser von einem leeren Gefäß ins andere zu gießen. Die Zentralbank sagte nichts Neues, was vor dem Hintergrund der sich verlangsamenden deutschen Inflation die Investoren weiter von einem Ende des geldpolitischen Lockerungszyklus überzeugt hat. Der Derivatemarkt sieht eine 50%ige Chance für eine Senkung des Einlagensatzes bis September 2026. Eine lange Pause sollte theoretisch dem EUR/USD zugutekommen. Doch momentan reagieren Investoren nicht auf Frankfurts Untätigkeit, sondern auf Washingtons Vorsicht.

Jerome Powell verglich die Federal Reserve mit einem Fahrer, der durch Nebel navigiert. Es gibt überhaupt keine Sicht aufgrund des Mangels an Daten während des Shutdowns, was eine Reduzierung der Geschwindigkeit erfordert. Dies impliziert, dass der Leitzins im Dezember möglicherweise nicht gesenkt wird. Derivate haben die Wahrscheinlichkeit einer Lockerung der Geldpolitik bei der letzten FOMC-Sitzung 2025 von über 90 % auf 70 % verringert. Dieser Trend ermöglicht es dem US-Dollar, seine Flügel auszustrecken.

Der EUR/USD profitiert nicht vom Abschluss eines Handelsabkommens zwischen den USA und China. Die Senkung der Zölle im Austausch gegen die Lockerung der Exportkontrollen für seltene Erden und den Kauf amerikanischer Sojabohnen verschafft der Weltwirtschaft eine Atempause. Der Euro gilt als Währung der Optimisten; das Treffen zwischen Donald Trump und Xi Jinping hätte ihm zugutekommen sollen. Jedoch sind die Märkte momentan fixiert darauf, den Verlauf des Federal Funds Rate neu zu bewerten, was ein Plus für das Karma des US-Dollars darstellt.

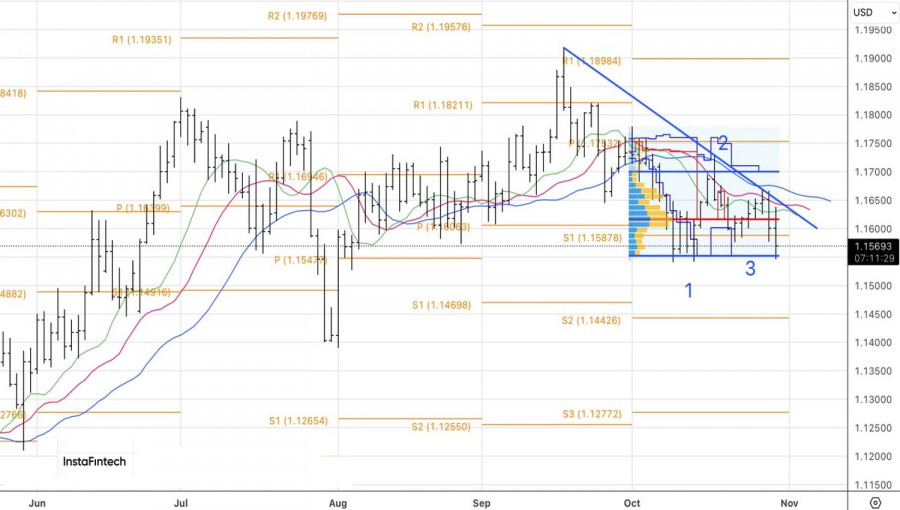

Technisch gesehen konsolidiert der EUR/USD im Tageschart innerhalb der Fair-Value-Spanne von 1,1550-1,1700. Ein Rückschlag von den Widerständen bei 1,1590 und 1,1615 ist ein Grund zu verkaufen. Ebenso bietet ein erfolgreicher Durchbruch der Unterstützung bei 1,1550 eine Verkaufsgelegenheit.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen