Americké ministerstvo obchodu v pátek oznámilo, že zahájilo vyšetřování dovozu komerčních letadel, proudových motorů a jejich součástí z hlediska národní bezpečnosti.

Vyšetřování, které bylo zahájeno 1. května, ale dosud nebylo zveřejněno, má za cíl shromáždit do tří týdnů připomínky veřejnosti k řadě komentářů týkajících se „dopadu zahraničních vládních dotací a nekalých obchodních praktik na konkurenceschopnost odvětví komerčních letadel a proudových motorů“.

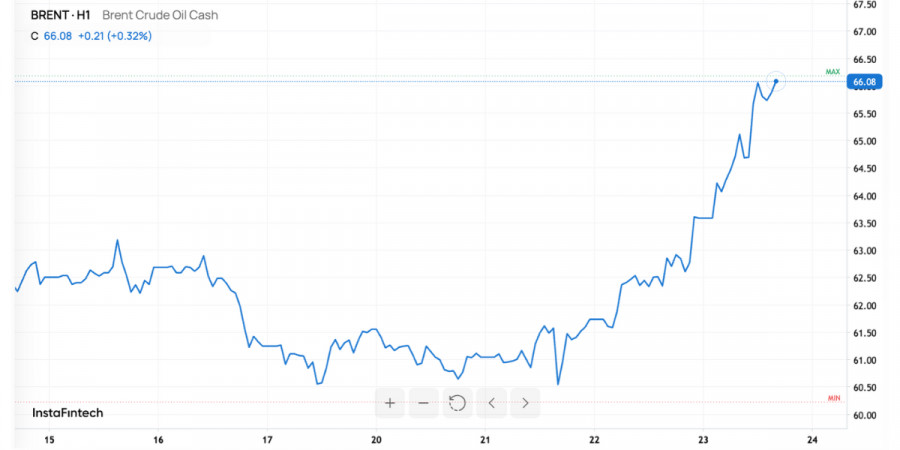

Der Markt eröffnete mit einem bemerkenswerten Aufwärtstrend. Brent stieg auf den Bereich von 65–66 Dollar pro Barrel, was einen Tagesgewinn von etwa 4–5 % widerspiegelt. Auch europäische Ölaktien legten kräftig zu. Der Auslöser war die Ankündigung neuer US-Sanktionen gegen Rosneft und Lukoil, zusammen mit koordinierten Maßnahmen verbündeter Länder, die auf die sogenannte "Schattenflotte" abzielten, die zum Transport russischen Rohöls genutzt wird. Der Markt preiste schnell eine Risikoprämie ein, da jede wahrgenommene Bedrohung für das Angebot sofort in den Preisen reflektiert wird.

Der primäre Auslöser: US-Sanktionen, die große russische Ölexporteure ins Visier nehmen. Das Ziel ist eindeutig: die Öleinnahmen Moskaus reduzieren. Für den globalen Markt hat dies Einfluss auf einen Versorgungsstrom, der Millionen von Barrel pro Tag wert ist. Schlagzeilen über einen "Sanktionsschock" wirkten wie ein Beschleuniger für den Anstieg von Brent.

Zusätzliche Beschränkungen aus dem Vereinigten Königreich verstärkten den Effekt. Diese zielen nicht nur auf Unternehmen ab, sondern auch auf die Logistik – Schiffe, Versicherungen, Umschlagsinfrastruktur, einschließlich Teilen des asiatischen Terminal-Netzwerks. Wenn logistische Verbindungen gestört werden, steigen die Transaktionskosten, Verzögerungen nehmen zu, und der Markt berücksichtigt dies in den Preisen.

Ein dritter Faktor kam aus Indien, einem der größten Käufer von russischem Öl. Unter US-Druck überdenken indische Raffinerien ihre Beschaffungsstrategie und wechseln teilweise zu Nahost- und US-Sorten, um einen Teil der russischen Lieferung zu ersetzen. Dies verlängert die Transportwege, erhöht die Versandkosten und schafft vorübergehend einen Mangel an bestimmten Rohölsorten – ein weiterer Faktor, der die Preise nach oben treibt.

Schließlich China. In den letzten Monaten hat es strategische Reserven aufgebaut, um sich von Angebotsschocks abzuschirmen. Diese Anhäufung hat jedoch die Überkapazitäten in Asien „ausgetrocknet“ und den Markt anfälliger für jegliche Angebotsstörungen gemacht. Eine neue Krise, und die Preiserhöhungswelle breitet sich schneller aus als gewöhnlich.

Marktbalance: Weniger Angebot, ungleiche Nachfrage

Auf der Angebotsseite sieht sich der Markt dreifachem Druck ausgesetzt: direkte Beschränkungen für russische Lieferungen, erhöhte logistische Komplexität nach dem Vorgehen gegen die Schattenflotte und Indiens laufender Wechsel zu „sauberen“ Barrels. Dies führt zu zusätzlichen Kosten und Verzögerungen – was sich in einem höheren Preisaufschlag niederschlägt.

Die Nachfrage hingegen ist gemischt. Chinas Bestände wirken als Puffer, aber der Raffineriekorb des Landes hängt stark von mittleren und schweren Rohölsorten ab – einem Bereich, in dem sanktionierte russische Sorten eine bedeutende Rolle spielen. Westliche Regulierer prognostizieren weiterhin steigende Produktion aus Nicht-OPEC+-Quellen und wachsende kommerzielle Bestände bis 2025–2026. Daher treiben kurzfristige Sanktionen die Preise nach oben, während mittelfristige Fundamentaldaten Brent weiterhin in den Bereich von 62–66 Dollar ziehen.

Preis-, Unternehmens- und Flussaussichten

Bezüglich der Preise schaltet der Markt in einen Modus um, der das Risiko einer Lieferunterbrechung „einpreist“. Solange die Schlagzeilen über Sanktionen anhalten, erscheint der $63–68 Brent-Bereich realistisch. Das Aufwärtspotential wird von den sekundären Maßnahmen und der Geschwindigkeit abhängen, mit der sich die asiatischen Märkte anpassen können.

Für Unternehmen: Europäische Ölkonzerne und Öldienstleistungsunternehmen profitieren von der Erwartung stärkerer Handels- und Raffineriemargen. Handelsfirmen stehen jedoch vor höheren operativen Risiken, wie etwa bei Compliance, Versicherungen und grenzüberschreitenden Zahlungen. Ein Verifizierungsfehler könnte zu Vermögenssperren oder Geldstrafen führen.

Für Flüsse: Indien wird mehr für „saubere“ Fässer zahlen und muss sich aggressiver diversifizieren. Die Spanne zwischen sauberen Sorten aus dem Nahen Osten und risikoreicheren Alternativen wird sich ausweiten. Der Tankermarkt wird sich auf längere Routen umorientieren, was die Frachtraten in die Höhe treibt und Lieferzeiten verlängert.

Risiken und divergierende Szenarien

Das bullische Risiko: tiefere Sanktionen und breitere Beteiligung der Alliierten. Zusätzliche Beschränkungen für Schiffe, Versicherer und Terminals könnten zu einem kurzfristigen Versorgungsengpass führen und möglicherweise weitere $2–4 auf Brent hinzufügen.

Das bearische Risiko: schnelle Marktanpassung. Russland bietet größere Rabatte, Vermittler bauen „saubere“ Wege auf, und Indien und China verlagern ihre Beschaffung effizient. In diesem Fall könnte der Preisanstieg schnell verpuffen.

Es gibt auch ein strukturelles Gegenwindrisiko: ein prognostizierter Anstieg der Nicht-OPEC+-Produktion und der Lagerbestände bleibt das Kernscenario. Ohne neue Schocks verankert dies Brent näher an die niedrigen $60er – weshalb Investmentbanken keinen Grund zur Eile sehen, Preisziele nach oben zu korrigieren.

Was als Nächstes zu Beobachten ist

Erstens der Ton und Umfang neuer Sanktionen. Erweiterte schwarze Listen von Unternehmen, Schiffen oder Versicherern werden das Risikoaufschlag verstärken. Zweitens die tatsächliche Aktivität bei Indiens Ausschreibungen. Sollte Neu-Delhi seine Abnahme von vergünstigtem russischen Rohöl erheblich reduzieren, könnte dies eine stabilere Preisunterstützung bieten. Drittens die Trends in den chinesischen Reserven. Wenn Peking beginnt, eingelagerte Fässer freizugeben, werden Preisspitzen viel schneller abgeschwächt.

Fazit

Der aktuelle Preisanstieg ist größtenteils ein Sanktionsaufschlag plus logistische Engpässe—keine umfassende Änderung im zugrunde liegenden Trend. In den kommenden Wochen wird Brent wahrscheinlich im Bereich von 63–68 Dollar bleiben, mit erhöhter, nachrichtengetriebener Volatilität. Strategisch betrachtet bleibt das vorherrschende Narrativ jedoch das eines Überangebots bis 2025–2026. Sollten die Sanktionswellen abebben, werden die Fundamentaldaten den Ölpreis wieder in Richtung der unteren 60er Dollar ziehen. Dies ist das Dilemma, vor dem Investoren stehen: Sicherung gegen kurzfristige Angebotsrisiken, während man die mittelfristigen gravitativen Kräfte im Auge behält.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen