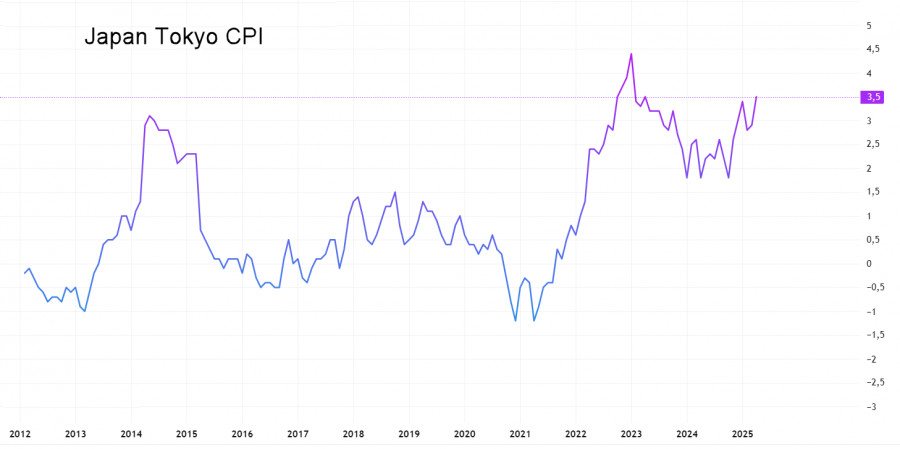

Die Bank of Japan hat ihre Geldpolitik während der geldpolitischen Sitzung am 1. Mai unverändert gelassen. Im Bericht "Outlook for Economic Activity and Prices" senkte die Bank ihre Prognosen für das reale BIP-Wachstum in den Haushaltsjahren 2025 und 2026 aufgrund der Auswirkungen der US-Zölle. Diese sind jedoch vorläufige Prognosen, die auf bestimmten Annahmen basieren. Gleichzeitig erhöhte sie ihre Prognose für die Kerninflation im Haushaltsjahr 2025. Erinnern wir uns, dass die Inflation im März erneut von 2,6 % im Jahresvergleich auf 2,9 % stieg und in der Region Tokio im April von 2,9 % auf 3,5 % kletterte, wobei auch die Kernindizes ein übermäßiges Wachstum zeigten.

In Bezug auf die Umsetzung der Geldpolitik bekräftigte die Bank ihre Absicht, den "Leitzins zu erhöhen und den Grad der geldpolitischen Regulierung anzupassen." Dieses Ziel verfolgt die BOJ bereits seit der Ära der aggressiven quantitativen und qualitativen Lockerung, bekannt als "Abenomics." Im Laufe der Zeit haben sich wesentliche Nebenwirkungen angesammelt, denen entgegengewirkt werden muss. Die Normalisierung—so lautet der Begriff—ist die zentrale Aufgabe, die vor der BoJ steht. Ohne eine Zinserhöhung kann dies nicht erreicht werden.

Als Abenomics 2013 eingeführt wurde, stieg auch die Inflation, aber dies war hauptsächlich auf eine Erhöhung der Verbrauchssteuer zurückzuführen, und der Effekt erwies sich als vorübergehend: Innerhalb von zwei Jahren kehrte die Deflation nach Japan zurück. Der aktuelle Preisanstieg wird jedoch durch andere Faktoren angetrieben—vor allem durch die Pandemie, die Lieferketten lähmte und zu einer globalen Inflation führte. Jedes Unwetter hat ein Gutes: die gegenwärtige Umgebung bietet eine günstige Gelegenheit, die Folgen von Abenomics abzumildern, und alle Formen der Normalisierung tragen zu einem stärkeren Yen bei.

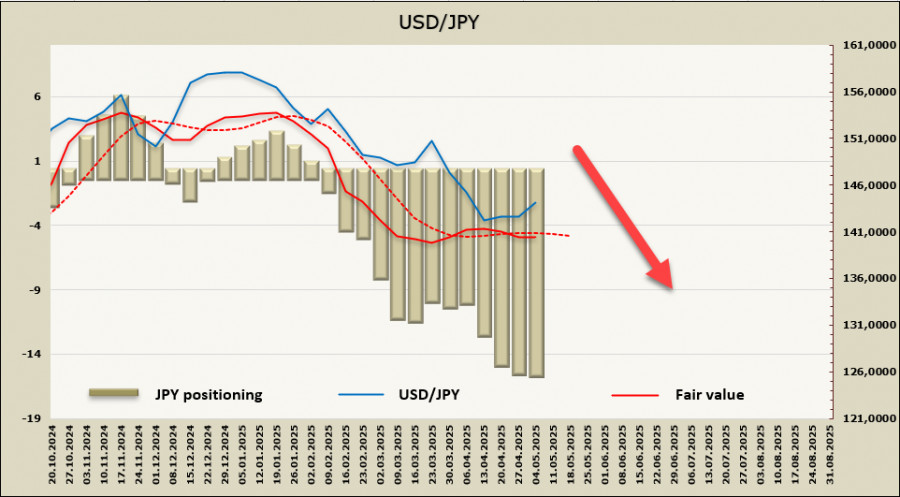

Naturgemäß sucht Japan auch nach Wegen, um dem Druck der Vereinigten Staaten standzuhalten. Die laufenden Zollverhandlungen spiegeln den Wunsch der USA wider, einen stärkeren Yen zu sehen. Auch der Markt teilt diese Ansicht: der Yen wird voraussichtlich stärker; andernfalls könnten die Gespräche ins Stocken geraten, was für Japan ein weniger akzeptables Ergebnis wäre als einen starken Yen zu tolerieren. Die Positionierung unterstützt dieses Gefühl: laut dem neuesten CFTC-Bericht hat die Netto-Long-Position beim Yen 15,74 Milliarden Dollar erreicht, und der implizite Preis ist erneut unter den langfristigen Durchschnitt gefallen.

Nachdem der Yen am 22. April ein kürzliches Tief von 139,90 erreicht hatte, ging er in eine flache Korrektur über, blieb jedoch innerhalb eines bärischen Kanals und bildete einen weiteren Abwärtsimpuls. Wir erwarten, dass beim zweiten Versuch die Unterstützung bei 139,59 nicht halten wird, was dazu führen würde, dass USD/JPY sich in den Bereich 127–129 bewegt. Dies könnte als endgültiges Ziel dienen, das alle Beteiligten zufriedenstellt. Der Yen wird sich stärken, genau wie es Trump möchte, und bis dieser Bereich erreicht ist, wird die BOJ wahrscheinlich den Zinssatz anheben. Dies würde es ihr ermöglichen, vor der nächsten Erhöhung wieder eine Pause einzulegen.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen