Die US-Aktienmärkte gerieten am Donnerstag in Panikzustand, wobei wichtige Indizes stark fielen und der S&P 500 mehr als 3% verlor, was die Investoren in erhöhte Alarmbereitschaft versetzte. Dies geschah, nachdem die von Präsident Donald Trump am Vortag angekündigten vorübergehenden Zollzugeständnisse kurzfristigen Optimismus ausgelöst hatten, der einer neuen Unsicherheitswelle Platz machte.

Die Ängste der Marktteilnehmer verwandelten sich schnell in eine Flucht in "sichere Häfen". Investoren begannen aktiv Gold zu kaufen, wodurch der Preis des Edelmetalls um fast 3% stieg und neue historische Höchststände erreichte. Gleichzeitig geriet der US-Dollar unter starken Druck und erreichte gegenüber dem Schweizer Franken, einem weiteren traditionellen sicheren Hafen, den niedrigsten Stand seit einem Jahrzehnt.

Inmitten von Volatilität und Sorgen um den Welthandel begannen die US-Staatsanleihen sich wieder zu erholen. Die meisten Renditen fielen leicht und eine erfolgreiche Auktion am Donnerstag verlieh Vertrauen in die stabile Nachfrage inmitten der Turbulenzen. Dies ist besonders wichtig vor dem Hintergrund der scharfen Abverkäufe von Anleihen, die zu Beginn der Woche beobachtet wurden.

Trotz vorübergehender Zugeständnisse hat das Weiße Haus deutlich gemacht, dass die Konfrontation mit China weitergeht. Donald Trump hat seine Absicht bestätigt, die Zölle auf chinesische Importe zu verschärfen und einen 10%-Zoll auf fast alle Lieferungen in die USA beizubehalten. Laut Angaben der Administration hat der kombinierte Druck der Zölle auf chinesische Waren einen Rekordwert von 145% erreicht.

Selbst der unerwartete Rückgang der Verbraucherpreise im März - ein Signal, das Investoren unter anderen Bedingungen hätte ermutigen können - wurde von den Märkten ignoriert und die Abwärtsbewegung setzte sich fort. Dies zeigt, wie hoch die Verunsicherung ist und wie sehr geopolitische Faktoren das Verhalten der Akteure beeinflussen.

Die Finanzgemeinschaft wartet gespannt auf den Beginn der Unternehmensberichtssaison in den Vereinigten Staaten. Am Freitag sollen die größten Banken des Landes, darunter JPMorgan Chase, ihre Quartalsergebnisse vorlegen. Angesichts der Eskalation der Zollrhetorik können diese Berichte zu einem entscheidenden Indikator für die Stabilität des Unternehmenssektors in einem turbulenten Umfeld werden.

Die Finanzwelt fand sich erneut auf einer Schaukel: Donald Trumps Ankündigung massiver Zölle, die spät am Abend des 2. April gemacht wurde, erschütterte die Märkte. Die Ankündigung, die ein unerwartetes Ende im langwierigen Handelsdrama darstellte, löste sofort Preissprünge und einen starken Stimmungswandel bei den Investoren aus.

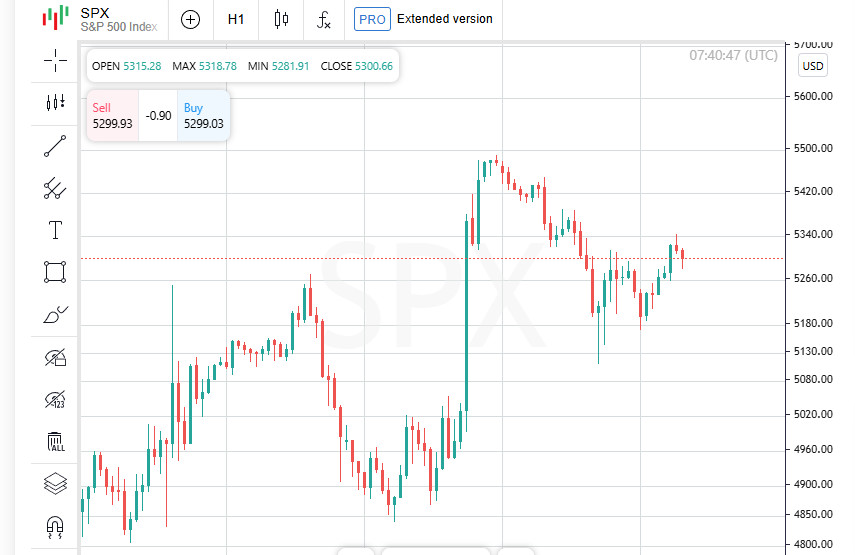

Nach einem rasanten Anstieg am Mittwoch folgte am Donnerstag ein ebenso rascher Einbruch. Infolge solcher Schwankungen lag der S&P 500-Index um 7,1% unter dem Stand, den er vor der Ankündigung der gegenseitigen Zölle in der letzten Woche hatte.

Der Dow Jones fiel um 1.014,79 Punkte oder 2,5% und schloss den Tag bei 39.593,66. Der S&P 500-Index fiel um 3,46% auf 5.268,05, während der technologieorientierte Nasdaq den größten Rückgang verzeichnete: minus 737,66 Punkte oder 4,31%, was dem Niveau von 16.387,31 entspricht. Die Welt spürte die Alarmglocken: der globale MSCI-Index fiel um 0,77%, was ein weiteres Element in einer ohnehin instabilen Situation darstellt.

Interessanterweise reagierten ausländische Märkte parallel zum Rückgang der amerikanischen Börsen optimistischer auf die Schritte Washingtons. Trumps Rücknahme einiger Zölle am Mittwoch diente als Auslöser für das Wachstum ausländischer Aktien.

Der gesamteuropäische STOXX 600-Index stieg um 3,7%, was einen Vertrauensschub unter europäischen Investoren widerspiegelt. Die asiatische Region verzeichnete ebenfalls erhebliche Gewinne, wobei die Märkte in Tokio, Shanghai und Seoul den positiven Trend schnell aufgriffen, in der Hoffnung auf eine Entlastung des Drucks im internationalen Handel.

Die Europäische Union reagierte schnell auf die Zolllpause. Die Vorsitzende der Europäischen Kommission, Ursula von der Leyen, erklärte, dass der Block die Einführung von Gegenmaßnahmen gegen amerikanische Produkte aussetze. Brüssel sieht die 90-tägige Atempause als Chance, die Verhandlungen wieder aufzunehmen und Kompromisslösungen zu finden. Somit öffnet sich ein diplomatisches Fenster — die Frage ist, wie nachhaltig es sein wird.

Inmitten der Tarifnachrichten setzte die amerikanische Währung ihren Rückgang fort. Der Dollar fiel besonders stark gegenüber dem Schweizer Franken und rutschte um 3,89% auf 0,825, was ein neues Warnsignal für die Märkte darstellte. Der Euro erstarkte um 2,23%, und auch der japanische Yen legte zu: der Dollar fiel um 2,07% auf 144,66 Yen.

Trotz des tobenden Sturms auf den Märkten verzeichnete das US-Finanzministerium am Donnerstag reges Interesse am Verkauf von 30-jährigen Treasuries. Dies setzte die starke Nachfrage nach 10-jährigen Anleihen fort, die am Vortag beobachtet wurde, und minderte die Sorgen über ein mögliches Nachlassen des Interesses an amerikanischen Schulden.

Experten stellen fest, dass der plötzliche Anstieg der Anleiherenditen zu Beginn der Woche durch massive Verkäufe ausgelöst wurde. Unter dem Druck von Verlusten und Margin Calls eilten Asset Manager und Hedgefonds, Positionen zu liquidieren. Das Ergebnis ist eine Welle von Marktverkäufen, die die Renditen in die Höhe trieben.

Zudem nehmen Spekulationen über die Position Pekings zu. Als einer der größten Inhaber von US-Anleihen könnte China theoretisch beginnen, einen Teil seines Portfolios zu verkaufen, angesichts des sich vertiefenden Konflikts mit Washington. Für die Märkte wäre ein solcher Schritt ein gewaltiger destabilisierender Faktor, der eine ohnehin schon nervöse Situation verschärfen würde.

Mit Schluss des Handels fiel die Rendite der 10-jährigen Staatsanleihen um 1 Basispunkt auf 4,386%. Zwei-Jahres-Bonds, die empfindlicher auf die Zinspolitik der Fed reagieren, sanken um 11 Basispunkte auf 3,843%. Es ist allgemein bekannt, dass sich Renditen und Anleihepreise in entgegengesetzte Richtungen bewegen.

Die Ölpreise, die zuvor eine Belebung zeigten, sind zurückgegangen. Leichtes amerikanisches Rohöl (WTI) fiel um $2,28 und landete bei $60,07 pro Barrel. Brent, der globale Referenzpreis, sank ebenfalls um $2,15 und fiel auf $63,33. Somit geriet Energie, auf die man als Erholungsindikator gesetzt hatte, erneut unter Druck.

Investoren, verängstigt von der Eskalation des Konflikts zwischen den USA und China, suchen weiterhin Schutz in Gold. Der Spotpreis des Metalls stieg um 2,6% auf $3.160,82 pro Unze, nachdem er während der Sitzung ein neues historisches Maximum von $3.171,49 erreicht hatte. Ein klares Signal: Der Markt bereitet sich auf einen langen Sturm vor.

Inmitten globaler Turbulenzen setzen die Märkte zunehmend auf Vermögenswerte, die nicht mit dem Dollar verbunden sind. Sorgen über eine starke Abkühlung der Weltwirtschaft und wachsende Handelsspannungen zwischen den größten Wirtschaftsmächten der Welt zerstören alte Muster des Anlegerverhaltens. Der Verzicht auf die üblichen Strategien ist zur neuen Norm geworden, wobei die Währungs- und Schuldenmärkte im Zentrum einer Neugestaltung des globalen Kapitals stehen.

Die europäischen Aktienmärkte bereiten sich auf einen ruhigen Start vor, aber der Hintergrund ist weit entfernt von neutral. Die Futures auf die Hauptindizes signalisieren einen verhaltenen Beginn der Sitzung, während die Währungsbewegungen zunehmend dramatischer werden. Der Schweizer Franken stürmt die Höhen: Die Währung hat ein Niveau erreicht, das seit 2015 nicht mehr gesehen wurde. Der japanische Yen gewinnt ebenfalls zuversichtlich und wird zum stärksten in den letzten sechs Monaten.

Gold stärkt sich weiterhin, als wäre es der Fokus aller Sorgen der Weltmärkte. Investoren, die den Dollar aufgeben, erhöhen den Druck auf den Edelmetallmarkt und treiben den Preis zu neuen Rekorden. Während Gold von Hoch zu Hoch eilt, wird es zum Lackmustest für die globale Unsicherheit.

Die Währungsschwankungen haben den Euro in ein Gebiet geführt, das er seit Februar 2022 nicht mehr erobert hat. Der Markt interpretiert die aktuellen makro- und geopolitischen Signale als Grund, sich vom Dollar abzuwenden und die europäische Währung neu zu bewerten. Die Stärke des Euros ist ein weiteres Indiz für eine Verschiebung der globalen Kapitalströme, verursacht durch Instabilität in den Vereinigten Staaten und anhaltende Handelsspannungen.

Auf der Währungsseite steht der Dollar erneut unter Beschuss. Der unerbittliche Verkaufsdruck geht weiter: Investoren veräußern die amerikanische Währung und Staatsanleihen als toxische Vermögenswerte in einem Krisenportfolio. Die Folgen sind ein starker Anstieg der Treasury-Renditen: 10-jährige Anleihen erreichten 4,444%, und wenn der Trend anhält, wird dies der größte wöchentliche Anstieg seit 2001 sein.

Längerfristige US-Anleihen stehen ebenfalls unter starkem Druck. Die 30-jährige Rendite steuert auf ihren größten wöchentlichen Anstieg seit mindestens Anfang der 1980er Jahre zu. Solch große Bewegungen deuten darauf hin, dass der Markt tief besorgt ist, und die aktuelle Spannung geht weit über kurzfristige Spekulationen hinaus.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen