Zu Beginn der Woche, nach den Dankesgabelfeiern und mitten in der Urlaubssaison, verzeichneten die US-Aktienmärkte einen leichten Rückgang. Einzelhändler lockten Kunden mit Cyber Monday-Angeboten an, doch dies verhinderte nicht, dass die Indizes ins Negative rutschten.

Die drei wichtigsten US-Aktienindizes beendeten den Handelstag mit bescheidenen Verlusten.

Tom Heinlein von U.S. Bank Wealth Management erläuterte die aktuelle Marktsituation: "Die Märkte machen eine Pause nach dem jüngsten Wachstum. Wir haben die obere Grenze des Handelsbereichs erreicht, der schon seit geraumer Zeit gehalten hat."

Adobe Analytics prognostiziert, dass das Online-Shopping am Cyber Monday einen Rekordwert von 12 Milliarden US-Dollar erreichen wird, was auf die Gesundheit der amerikanischen Wirtschaft hinweist, in der die Konsumausgaben etwa 70% des BIP ausmachen.

Greg Bassuk von AXS Investments bemerkte: "Nach einem Monat mit aktivem und positivem Marktgeschehen machen Investoren eine Pause und konzentrieren sich auf die Datenanalyse."

In dieser Woche werden zusätzliche Daten zu Inflation, Verbrauchervertrauen und Ausgaben im Fokus stehen, um zu beurteilen, wie das Tempo der Verbraucheraktivität mit der Dynamik an der Wall Street übereinstimmt.

Die Fähigkeit der Verbraucher, die Ausgabenniveaus aufrechtzuerhalten, und die angespannte Situation auf dem Arbeitsmarkt angesichts der verlangsamten wirtschaftlichen Aktivität führen bei Experten zu Überlegungen über die Aussichten der Geldpolitik der Federal Reserve.

Es besteht die Ansicht, dass die Federal Reserve trotz Erreichens des Endes des Zyklus der geldpolitischen Straffung weiterhin länger als zuvor erwartet hohe Zinssätze beibehalten könnte.

Laut Finanzanalysten wird die Wahrscheinlichkeit, dass die Federal Reserve das aktuelle Zinsniveau bei ihrem nächsten Treffen beibehält, auf 96,8% geschätzt. Es wird erwartet, dass Diskussionen über Zinssenkungen ab Mitte 2024 relevant werden, so das CME FedWatch-Analysetool.

Im wirtschaftlichen Kontext verstärkt ein stärker als erwarteter Rückgang der Verkäufe von neuen Eigenheimen eine vorsichtige Stimmung auf dem Markt. Marktteilnehmer erwarten gespannt den zweiten Bericht des US-Handelsministeriums über das BIP für das dritte Quartal, der am Mittwoch veröffentlicht wird, gefolgt von einem ausführlichen Bericht über persönliche Konsumausgaben (PCE) am Freitag.

Äußerungen von Federal Reserve-Vertretern, die im Laufe der Woche erwartet werden, werden von Analysten genau unter die Lupe genommen, um Hinweise auf die Dauer der derzeit restriktiven Geldpolitik zu erhalten.

Tom Heinlein betonte die Erwartungen hinsichtlich der Maßnahmen der Federal Reserve: "Wir erwarten, dass die Fed vorsichtig vorgeht, um den Zinserhöhungszyklus abzuschließen." Er fügte hinzu, dass der Markt wahrscheinlich Höchststände erreicht oder erreicht hat und nun die Frage ist, wie lange sie auf diesem Niveau bleiben werden und ob sie 2024 gesenkt werden.

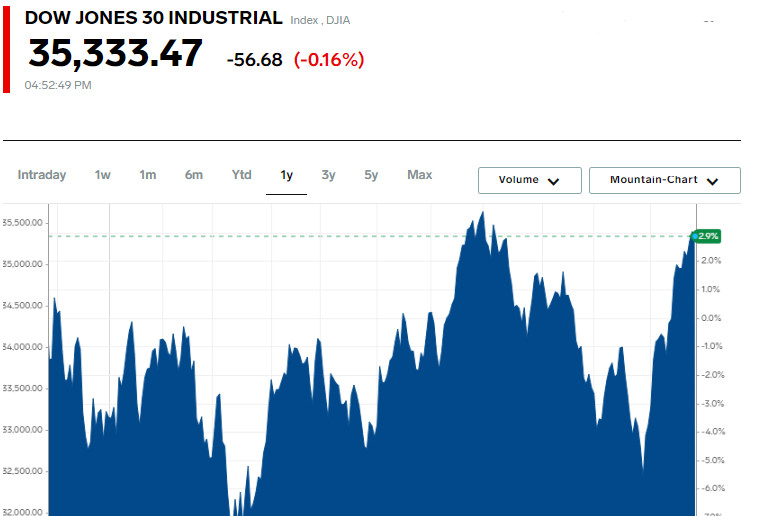

Der Dow Jones Industrial Average sank um 56,68 Punkte (0,16 %) auf 35.333,47, der S&P 500 verlor 8,91 Punkte (0,20 %) und sank auf 4.550,43, während der Nasdaq Composite um 9,83 Punkte (0,07 %) fiel und bei 14.241,02 landete.

Zu den Gewinnern im Dow Jones gehörten die Aktien von 3M Company, die um 1,13 Punkte (1,18 %) auf 97,08 stiegen. Die Aktien von The Travelers Companies Inc stiegen um 1,00 Punkt (0,56 %) auf 178,54, und der Preis für Walmart Inc stieg um 0,69 Punkt (0,44 %) und beendete die Handelssitzung bei 156,75.

In der NASDAQ Composite waren die Spitzenreiter die Aktien von Redhill Biopharma Ltd, die um 216,96 % auf 1,00 stiegen, Biodexa Pharmaceuticals PLC DRC, die um 91,03 % auf 5,11 stiegen, und Asset Entities Inc, die um 88,89 % zulegten und die Sitzung bei 0,66 abschlossen.

Unter den Hauptsektoren des S&P 500 wurden die größten Rückgänge im Gesundheits- und Industriebereich verzeichnet, während der Immobilien- und Konsumgütersektor das stärkste Wachstum zeigte.

Während der Cyber Monday-Verkäufe stiegen die Aktien von Affirm Holdings um 12,0%, dank der Beliebtheit ihres Zahlungssystems "Jetzt kaufen, später bezahlen", was zu einer erhöhten Online-Verkaufsrate während der Feiertagszeit beitrug. Die Aktien der Online-Plattformen Etsy und Shopify stiegen ebenfalls um 3,0% bzw. 4,9%.

Die Aktien von Crown Castle International stiegen um 3,4%, nachdem die Investmentfirma Elliott Investment Management Veränderungen in der Führung und im Vorstand des Unternehmens, das ein Netzwerk von Funkmasten besitzt, gefordert hatte.

Die GE HealthCare-Aktien fielen signifikant um 3,5%, nachdem das Analyseunternehmen UBS ihre Bewertung von "neutral" auf "verkaufen" heruntergestuft hatte, was Bedenken hinsichtlich des medizinischen Geräteherstellers widerspiegelt.

An der New Yorker Börse übertraf die Anzahl der fallenden Aktien die steigenden mit einem Verhältnis von 1,25 zu 1. An der Nasdaq war dieses Verhältnis mit 1,63 zu 1 zugunsten der fallenden Aktien.

Der S&P 500-Index verzeichnete 38 neue 52-Wochen-Hochs und verzeichnete keine neuen Tiefs, während der Nasdaq Composite 84 neue Hochs und 79 neue Tiefs verzeichnete.

Das Gesamtvolumen der Trades an amerikanischen Börsen betrug 9,25 Milliarden Aktien, was weniger ist als der Durchschnittswert der letzten 20 Handelstage, der 10,42 Milliarden entspricht.

Der CBOE Volatility Index, berechnet auf Basis des Optionshandels am S&P 500, stieg um 1,85% auf 12,69.

Termingeschäfte für Gold im Dezember stiegen um 0,59% oder 11,85 US-Dollar auf 2.000 US-Dollar je Feinunze.

Im Segment der Energieressourcen fielen Termingeschäfte für US-Rohöl WTI mit Fälligkeit im Januar um 0,73% oder 0,55 US-Dollar auf 74,99 US-Dollar pro Barrel, während sich die Termingeschäfte für Brent-Rohöl mit Fälligkeit im Februar um 0,61% oder 0,49 US-Dollar auf 79,99 US-Dollar pro Barrel verringerten.

Am Devisenmarkt verzeichnete das Währungspaar EUR/USD eine geringfügige Veränderung von 0,14% auf 1,10, während der USD/JPY-Kurs um 0,53% auf 148,65 fiel.

Die Termingeschäfte für den U.S. Dollar Index sanken um 0,18% auf 103,12.

QUICK LINKS

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontakt mit uns aufnehmen

Kontakt mit uns aufnehmen