Na začátku týdne, po oslavách Díkuvzdání a uprostřed vánoční prodejní sezóny, vykázaly americké akciové trhy mírný pokles. Maloobchodníci lákali zákazníky nabídkami na kyber-pondělí, ale to nezabránilo tomu, aby se indexy dostaly do záporného teritoria.

Tři hlavní americké akciové indexy zakončily obchodní den s mírnými ztrátami.

Tom Heinlein z U.S. Bank Wealth Management vysvětlil současnou situaci na trhu: "Trhy si po nedávném růstu dávají pauzu. Dosáhli jsme horní hranice obchodního rozpětí, které se drží už poměrně dlouho."

Adobe Analytics předpovídá, že online nakupování na kyber-pondělí dosáhne rekordních 12 miliard dolarů, což ukazuje na zdraví americké ekonomiky, kde spotřebitelské výdaje tvoří asi 70 % HDP.

Greg Bassuk z AXS Investments poznamenal: "Po měsíci aktivní a pozitivní dynamiky trhu se investoři pozastavují a zaměřují se na analýzu dat."

Tento týden se zaměří na další údaje o inflaci, spotřebitelské důvěře a výdajích, aby bylo možné posoudit, jak tempo spotřebitelské aktivity odpovídá dynamice na Wall Street.

Schopnost spotřebitelů udržet úroveň výdajů a napjatá situace na trhu práce při zpomalující ekonomické aktivitě vedou mezi odborníky k úvahám o vyhlídkách politiky Federálního rezervního systému.

Existuje názor, že i přes dosažení konce cyklu zpřísňování měnové politiky může Fed pokračovat v udržování vysokých úrokových sazeb déle, než se původně předpokládalo.

Podle finančních analytiků se pravděpodobnost, že Federální rezervní systém na svém příštím zasedání zachová současnou úroveň sazeb, odhaduje na 96,8 %. Podle analytického nástroje CME FedWatch se očekává, že diskuse o snížení sazeb budou relevantní do poloviny roku 2024.

V ekonomickém kontextu větší než očekávaný pokles prodeje nových domů posiluje opatrnou náladu na trhu. Účastníci trhu netrpělivě očekávají druhou zprávu amerického ministerstva obchodu o HDP za třetí čtvrtletí, která bude zveřejněna ve středu, po níž bude v pátek následovat podrobná zpráva o osobních spotřebitelských výdajích (PCE).

Prohlášení představitelů Federálního rezervního systému, která se očekávají v průběhu týdne, budou analytici pečlivě zkoumat, zda nenaznačují trvání současné restriktivní měnové politiky.

Tom Heinlein zdůraznil očekávání ohledně kroků Federálního rezervního systému: "Očekáváme, že Fed bude opatrný při uzavírání cyklu zvyšování sazeb." Dodal, že trh pravděpodobně dosáhl nebo se blíží vrcholu sazeb a nyní je otázkou, jak dlouho na této úrovni zůstanou a zda budou v roce 2024 sníženy.

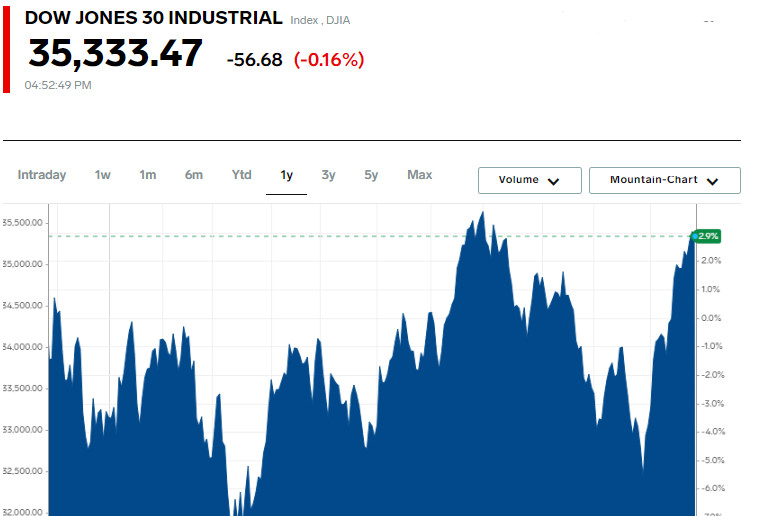

Dow Jones Industrial Average klesl o 56,68 bodu (0,16 %) na 35 333,47, S&P 500 ztratil 8,91 bodu (0,20 %) a klesl na 4 550,43, zatímco index Nasdaq Composite klesl o 9,83 bodu (0,07 %) a dosáhl 11,241,24.

Na Dow Jones byly ziskové akcie společnosti 3M Company, které vzrostly o 1,13 bodu (1,18 %) a uzavřely na 97,08. Akcie společnosti The Travellers Companies Inc vzrostly o 1,00 bodu (0,56 %) a dosáhly 178,54 a cena akcií Walmart Inc vzrostla o 0,69 bodu (0,44 %), které ukončily seanci na 156,75.

Lídry na NASDAQ byly akcie Redhill Biopharma Ltd, které vzrostly o o 216,96 % na 1,00, Biodexa Pharmaceuticals PLC DRC, vzrostla o 91,03 % na 5,11, a Asset Entities Inc, která vzrostla o 88,89 % a uzavřela seanci na 0,66.

Mezi hlavními sektory indexu S&P 500 byly největší propady zaznamenány ve zdravotnictví a průmyslu, naopak nejvíce rostly sektory nemovitostí a spotřebního zboží.

Během kyber-pondělí akcie společnosti Affirm Holdings prudce vzrostly o 12,0 % díky popularitě jejich platebního systému "kup nyní, zaplať později", což přispělo ke zvýšení online prodejů. Akcie online platforem Etsy a Shopify také vzrostly o 3,0 %, respektive 4,9 %.

Akcie Crown Castle International vzrostly o 3,4 % po požadavcích investiční společnosti Elliott Investment Management na změny ve vedení a představenstvu společnosti, která vlastní síť telekomunikačních věží.

Akcie GE HealthCare výrazně klesly o 3,5 % poté, co analytická společnost UBS snížila svůj rating z "neutral" na "prodat", což odráží obavy ohledně výrobce zdravotnického vybavení.

Na newyorské burze cenných papírů počet klesajících akcií převýšil počet těch rostoucích s poměrem 1,25 : 1. Na Nasdaq byl tento poměr 1,63 : 1 ve prospěch klesajících akcií.

Index S&P 500 zaznamenal 38 nových 52týdenních maxim a nezaznamenal žádná nová minima, zatímco Nasdaq Composite zaznamenal 84 nových maxim a 79 nových minim.

Celkový objem obchodů na amerických burzách činil 9,25 miliardy akcií, což je méně než průměrná hodnota za posledních 20 obchodních dnů, která se rovná 10,42 miliardy.

Index volatility CBOE, vypočítaný na základě obchodování opcí na S&P 500, vzrostl o 1,85 % a dosáhl 12,69.

Prosincové futures na zlato vzrostly o 0,59 % neboli 11,85 USD na 2 000 USD za trojskou unci.

V segmentu energetických zdrojů klesly lednové futures na americkou ropu WTI o 0,73 %, neboli 0,55 dolaru, na 74,99 dolaru za barel, zatímco únorové futures na ropu Brent klesly o 0,61 %, neboli 0,49 dolaru, na 79,99 dolaru za barel.

Na devizovém trhu vykázal pár EUR/USD menší změnu o 0,14 % na 1,10, zatímco kurz USD/JPY klesl o 0,53 % na 148,65.

Futures na americký dolarový index klesly o 0,18 % na 103,12.

RYCHLÉ ODKAZY

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Kontaktujte nás

Kontaktujte nás