市場記憶短暫。當美國美元在九月中旬開始走強時,這被歸因於貿易衝突的升級、對聯邦基金利率命運的市場觀點重估、美聯儲內部的分裂以及法國的政治危機。投資者似乎忘記了,今年上半年美元指數下跌10%的主要原因之一是白宮希望美元走弱。唐納德·特朗普的訪問和其團隊的亞洲之行再次提醒了我們這一點。

Scott Bessent在與同事Satsuki Katayama的會議中強調,日本央行必須堅持合理的貨幣政策。在勞動市場強勁和通脹超過3%目標已超過三年的背景下,這預示著近期利率將上調。華盛頓對於美元兌日圓的快速上漲並不滿意,正採用口頭干預手段。這對美國政府來說,美元兌日圓的下跌意味著美元的走弱,這正是白宮希望看到的。

然而,美元的走弱進程緩慢。在貿易衝突緩和、全球風險偏好增長以及避險資產需求下降的情況下,美聯儲堅定不移地將繼續執行貨幣擴張,本應推動歐元兌美元貨幣對上升。然而,這主要的貨幣對並不急於恢復其上升趨勢。

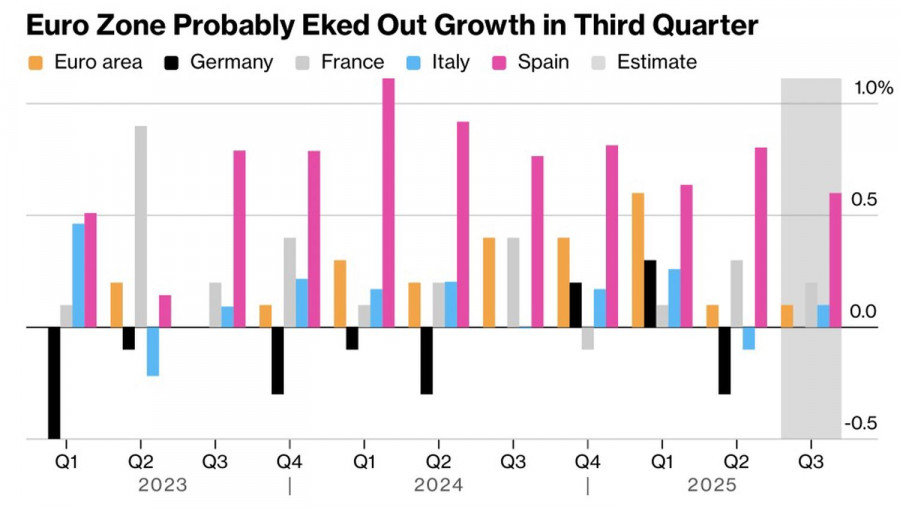

大多數Bloomberg專家的堅定信心,即美聯儲的貨幣擴張週期即將結束,對牛市支持者沒有太大影響。约17%的Bloomberg受訪者預計2026年會有加息。來自貨幣區的企業活動的正面統計數據和德國商業信心也沒有帶來幫助。投資者謹慎地等待即將公佈的貨幣區第三季度GDP數據,預計環比增長0.1%。

想到達天堂,但罪過卻不允許。儘管歐洲的宏觀經濟數據積極,並且預期10月份理事會會議後Christine Lagarde的鷹派言論,但歐元卻面臨其致命弱點:法國的政治局勢。如果社會黨提高富人稅的提議未獲批准,議會可能對Sebastian Lecornu政府再次提出不信任投票。必須有人為減少預算赤字埋單。這會是窮人嗎?

因此,貿易衝突的緩和、貨幣政策的分歧以及白宮希望看到美元走弱都支持歐元/美元。然而,法國的政治局勢阻止了歐元的強勢攻勢。

在歐元/美元的日線圖上,價格從趨勢線的動態阻力位反彈發生。只有當價格回到1.167以上時,才會增加復甦上升趨勢以及促進買入的可能性。在此之前,該貨幣對在1.159至1.167區間整固的風險正在上升。

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

联系我们

联系我们