Investiční banka Barclays zvýšila své hodnocení německé automobilky Mercedes-Benz Group z dřívějšího „Underweight“ na neutrální „Equal Weight“. Tento krok přichází v návaznosti na zlepšené výsledky společnosti ve čtvrtém čtvrtletí a pozitivní vystoupení na nedávném Capital Markets Day (CMD), který zdůraznil jasné strategické směřování automobilky. Barclays zároveň navýšila cílovou cenu akcií Mercedesu z 50 na 57,5 eura, čímž reflektuje rostoucí důvěru v krátkodobou i střednědobou ziskovost firmy.

Změna v hodnocení je podle Barclays výsledkem pokroku společnosti ve třech hlavních oblastech: vyšší ziskovosti, kvalitnějším produktovém mixu a přesvědčivém strategickém plánu. Tato kombinace ukazuje, že Mercedes-Benz je na dobré cestě nejen zvládat aktuální výzvy v automobilovém sektoru, ale také si upevnit pozici mezi lídry v oblasti prémiových vozidel a elektrické mobility.

Silná čísla ve čtvrtém čtvrtletí ukazují na obrat k vyšší efektivitě

Jedním z hlavních důvodů pro revizi hodnocení bylo výrazné zlepšení ziskovosti v posledním čtvrtletí roku. Marže EBIT vzrostla na 8,1 %, což představuje značný nárůst oproti 4,7 % ve třetím čtvrtletí a překonání většiny analytických očekávání. Tento růst byl tažen především vyšším podílem prodeje špičkových vozů (TEV – Top-End Vehicles), které sice tvoří pouze přibližně 15 % objemu prodaných aut, ale přinášejí více než polovinu celkového zisku EBIT.

Tato produktová strategie, zaměřená na prémiové modely s vyšší marží, umožnila automobilce vyrovnat se s náročným prostředím, které nadále ovlivňují problémy v dodavatelských řetězcích, rostoucí ceny energií i změny v poptávce spotřebitelů. Barclays ocenila také to, že se čtvrtletní zlepšení obešlo bez výrazných jednorázových vlivů, což zvyšuje důvěryhodnost těchto výsledků.

Produktový mix a nové modely reflektují vývoj trhu i potřeby zákazníků

Druhým klíčovým aspektem, který vedl Barclays k úpravě hodnocení, je zaměření Mercedes-Benz na zdokonalení produktového portfolia. Banka vyzdvihla zejména rostoucí podíl elektrických modelů a uvádění nových vozů, které odpovídají současným trendům v designu a technologii. Tyto modely, představené během CMD, jsou součástí širší strategie přechodu k udržitelnější mobilitě a zároveň posilují značku Mercedes jako lídra v oblasti inovací.

Barclays rovněž poznamenává, že ačkoliv automobilka prozatím nedosahuje dlouhodobého cíle 10% EBIT marže pro rok 2027, její strategie na snižování nákladů a zlepšování efektivity výroby tento cíl činí realistickým. Historie úspěšného řízení nákladů posiluje důvěru v to, že Mercedes bude schopen přizpůsobit se měnícím se podmínkám na globálním trhu.

Celní rizika zůstávají, ale trh je zčásti zohledňuje

Navzdory pozitivnímu výhledu Barclays upozorňuje také na přetrvávající externí rizika, zejména možnost zavedení nových cel mezi EU a Spojenými státy. Hrozba 25% cel na dovoz vozidel je reálným rizikem pro celý evropský automobilový průmysl, přičemž analytici předpokládají, že trh aktuálně zohledňuje mírnější variantu zvýšení cel na 10 %. Jakákoli eskalace v této oblasti by však mohla negativně ovlivnit marže i konkurenceschopnost německých výrobců na americkém trhu.

I přes tuto nejistotu však Barclays považuje současný fundamentální vývoj v Mercedesu za dostatečný důvod k revizi dosavadního pesimistického hodnocení. Automobilka nejenže překonala očekávání, ale také prezentovala konkrétní kroky ke zlepšení své výkonnosti a konkurenceschopnosti.

Akcie Mercedesu zůstávají atraktivní volbou pro dlouhodobé investory

Z analýzy Barclays vyplývá, že Mercedes-Benz zůstává jedním z nejlépe kapitálově vybavených hráčů v odvětví. Při započítání odhadů banky na roky 2025–2026 by celkový výnos pro akcionáře mohl dosáhnout 11,1 %, což činí akcie atraktivní zejména pro investory s delším investičním horizontem.

Zvýšení ratingu na „Equal Weight“ tak v podstatě znamená uznání, že předchozí obavy z možného zaostávání automobilky nebyly opodstatněné. Mercedes-Benz nejenže drží krok s konkurencí, ale ve vybraných oblastech — zejména u luxusních vozů a elektromobility — ji dokonce překonává.

Celkově lze říci, že Mercedes-Benz potvrzuje svoji pozici jako jedna z nejodolnějších a nejvíce inovativních značek automobilového světa. Investoři i analytici budou nyní bedlivě sledovat, zda firma dokáže své ambiciózní plány skutečně naplnit. Barclays naznačuje, že šance na úspěch se výrazně zvýšily.

歐元的交易分析與建議

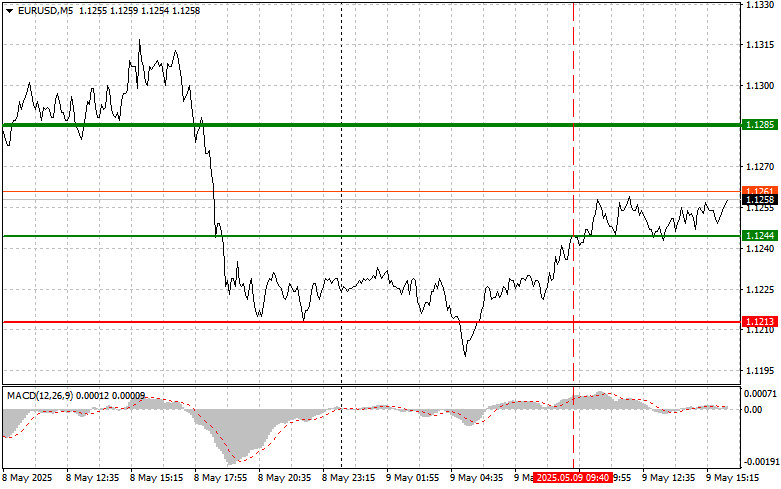

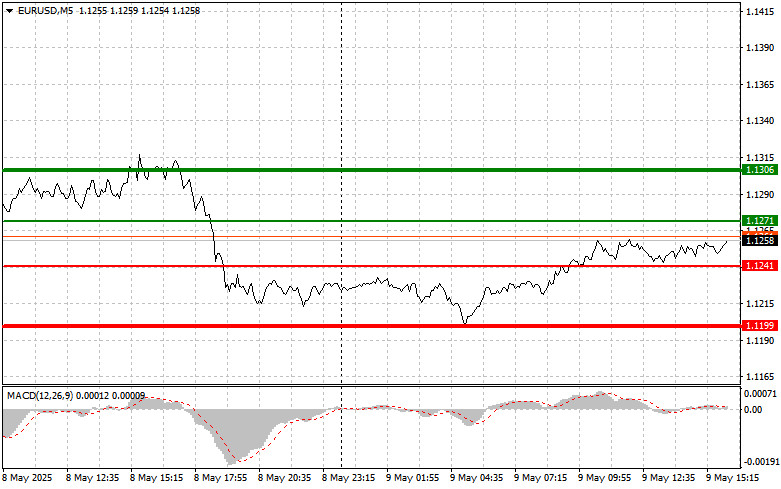

在 MACD 指標已經顯著上升至零點以上時,測試了1.1244的價格水平,這限制了該貨幣對的上升潛力。基於此原因,我沒有買入歐元。

下半天的焦點將轉向FOMC成員John Williams和Christopher Waller的演講。市場參與者將會密切分析他們的言辭,以評估持續採取限制性貨幣政策的可能性。如果他們的語氣表明政策會持續緊縮,可能會增加對風險相關資產的壓力。相反地,如果Williams和Waller表示需要在採取進一步決策前評估即將來臨的數據,市場可能會將其詮釋為夏季可能放鬆政策的信號——這可能會對美元施加壓力。

關於日內策略,我將主要依賴於實施場景#1和#2。

買入信號

情況 #1:如果歐元價格達到1.1271(圖表上的綠線)時,我計劃今天買入歐元,目標上升至1.1306。我計劃在1.1306退出市場並在反向開立賣出倉位,目標是從進場點獲得30-35點的反向變動。今天依賴歐元的增長會相當困難。重要!在購買之前,確保MACD指標在零線之上並且剛從中開始上漲。

情況 #2:我也計劃今天買入歐元,如果價格在MACD指標處於超賣區時連續兩次測試1.1241水平。這將限制匯價的下行潛力並促使市場逆轉向上。隨後可預期價格向反向水平1.1271和1.1306增長。

賣出信號

情況 #1:當價格達到1.1241(圖表上的紅線)後,我計劃賣出歐元。目標將是1.1199,在此我將退出市場並立即在反向開立買入倉位(目標從該水平反彈20-25點)。今天匯價的價格壓力不太可能恢復。重要!在賣出之前,確保MACD指標在零標記之下並且剛從中開始下降。

情況 #2:我也計劃在今天賣出歐元,在MACD指標處於超買區時,如果兩次連續測試1.1271水平。這將限制匯價的上行潛力並觸發下行逆轉。可預期價格將下降至1.1241和1.1199。

圖表圖例

重要提示

初學者在外匯交易時,做出入市決定需極其謹慎。最好避免在主要經濟報告發布時進行交易,以降低價格劇烈波動的風險。如果您決定在新聞事件期間交易,務必設置止損單以限制潛在損失。不設止損的交易可能會導致您迅速損失整筆存款,尤其是在不使用資金管理或進行大筆交易時。

請記住,要成功進行交易,您需要一個明確的交易計劃,如上述所描述的那樣。根據當前市場情況做出的臨時交易決策對於日內交易者來說是失敗的策略。

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

联系我们

联系我们