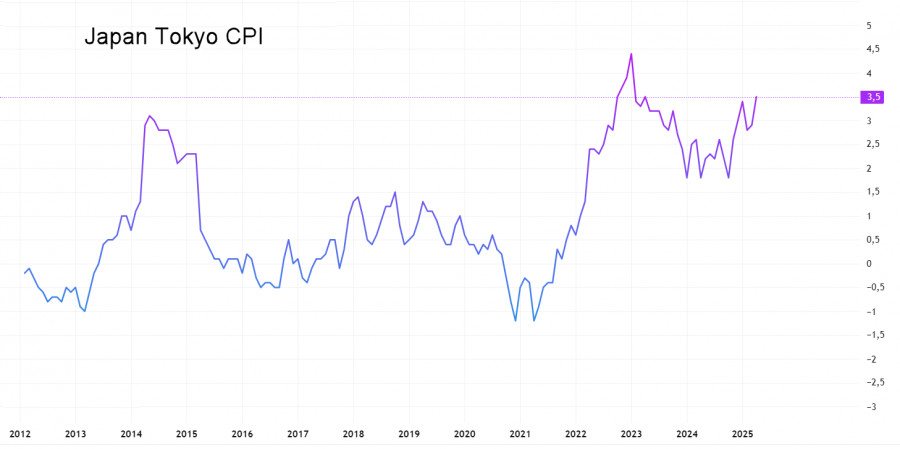

日本銀行在5月1日的貨幣政策會議上未對其貨幣政策做出改變。在「經濟活動和物價展望」報告中,由於美國關稅的影響,日本銀行下調了2025和2026財年的實際GDP增長預測。然而,這些都是基於特定假設的初步預測。與此同時,日本銀行上調了2025財年的核心通脹預測。回顧一下,3月份的通脹率從去年同期的2.6%再次上升至2.9%,而在東京地區,4月份從2.9%攀升至3.5%,核心指數也顯示出過度增長。

關於貨幣政策的執行,日本央行重申其「上調政策利率和調整貨幣調控程度」的意圖。自從"安倍經濟學"以來,這一直是日本央行長期追求的目標。但隨著時間的推移,重大的副作用開始積累,這些問題需要得到解決。所謂正常化是日本央行面臨的核心任務。沒有加息便無法達成此目標。

在2013年"安倍經濟學"推出時,通貨膨脹一度上升,但這主要歸因於消費稅的上調,這種效應證明是短暫的:在兩年內,日本又回到了通縮的狀況。然而,目前的物價上漲卻由不同因素所驅動,主要是因為新冠疫情,使得供應鏈陷入癱瘓並引發全球通脹。烏雲中總有一線光明:目前的環境提供了一個緩解安倍經濟學後果的方便機會,而所有形式的正常化都有助於日元走強。

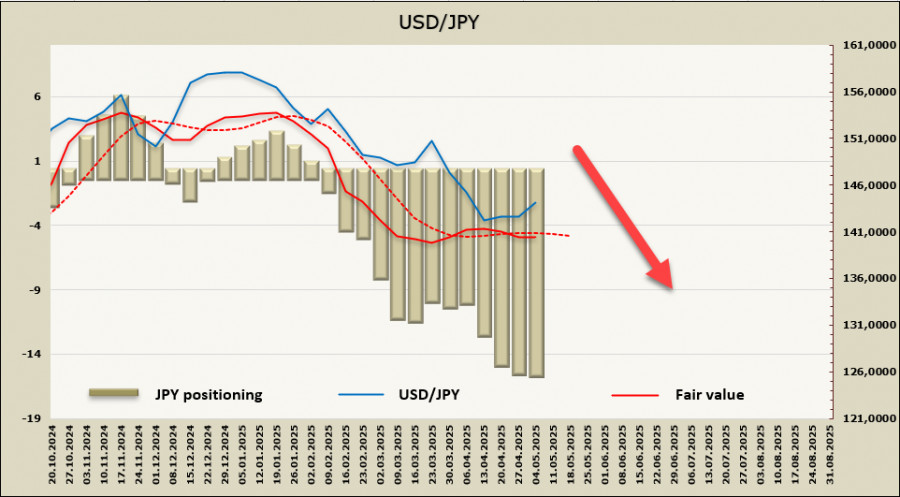

自然,日本也在尋找對抗來自美國壓力的方法。正在進行的關稅談判反映了美國希望看到更強日元的意願。市場也持同樣看法:日元預期將走強,否則談判可能停滯不前,這對日本來說是不如忍受強勢日元那麼可接受的結果。倉位也支持這種觀點:根據最新的CFTC報告,日元的淨多頭倉位已達到157.4億美元,隱含價格再次跌破長期平均水平。

在4月22日跌至近期低點139.90後,日圓進入了一個淺度修正,但仍保持在看跌通道內並形成了另一個下行衝動。我們預期在第二次嘗試中,139.59的支撐位將不會守住,導致美元/日圓向127-129區間移動,這可能成為滿足所有參與各方的最終目的地。日圓將會走強,符合特朗普的期望,並且在達到該區間時,日本央行可能會提高利率,從而使其在下一次加息前得以再次暫停。

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

联系我们

联系我们