За да разберете накъде върви златото, достатъчно е да погледнете как реагира на новините от Близкия изток. През март благородният метал поевтиня заради опасения от нарастваща инфлация и масово затягане на паричната политика. През април си върна позициите с надеждата, че геополитическият конфликт ще приключи. В края на второто десетдневие на май моделът се повтори, макар и в по-малък мащаб.

Златото се срина на фона на слухове, че мирните планове, представени от Iran и US, не удовлетворяват нито едната, нито другата страна. Donald Trump предупреди, че часовникът тиктака, че Tehran разполага с все по-малко време и трябва да действа — иначе страната ще бъде заличена от лицето на земята. Въпреки това на следващия ден стопанинът на Белия дом отложи уж планираните удари по молба на посредниците — Qatar, Saudi Arabia и UAE, които, по думите му, се опитват да намерят общ език с Ислямската република. XAU/USD тръгна нагоре.

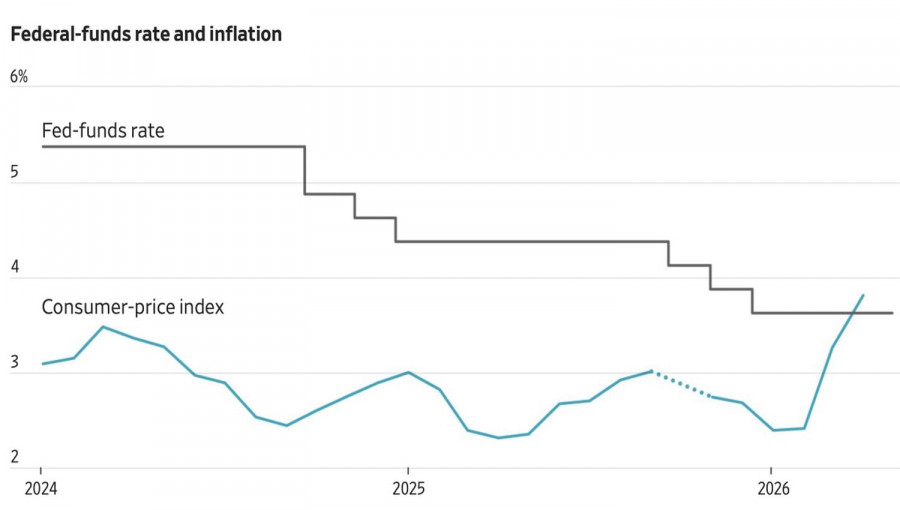

Доходност на американските държавни облигации и динамика на лихвения процент на Fed

Така задънената улица в отношенията Вашингтон–Техеран се възприема от инвеститорите като низходящ фактор за XAU/USD, докато деескалацията е възходяща. Това влияе върху цените на петрола, инфлацията, лихвения процент по федералните фондове и доходността на държавните облигации. Повишаването на тези показатели е очевидно негативно за златото. В този смисъл очакванията за монетарно затягане от страна на Fed през 2026 г. естествено оказват натиск върху него.

Все пак Federal Reserve също затегна политиката си през 2022 г., а това не попречи на благородния метал да поскъпне. Каква е разликата? Преди четири години, на фона на въоръжения конфликт в Украйна, златните и валутните резерви на Русия бяха замразени. Това се превърна в катализатор за дедоларизация и диверсификация. Централните банки купуваха кюлчета като топъл хляб, което подкрепи XAU/USD.

Goldman Sachs смята, че апетитът на регулаторите към физическия актив ще нарасне. Ако през последната година до март централните банки средно са купували по 50 тона месечно, се очаква тази цифра да се повиши до 60 тона през следващите 12 месеца. Това позволява на банката да запази своята прогноза за златото на ниво 5 400 долара за тройунция до края на годината.

В същото време Goldman Sachs признава, че краткосрочната перспектива за метала е по-малко розова от дългосрочната. По време на разпродажби на фондовите и облигационните пазари златото се използва като източник на ликвидност — инвеститорите продават злато, за да покриват марджин изискванията по борсите.

Несъмнено деескалация в Близкия изток би обърнала ситуацията на 180 градуса. Но докато Ормузкият проток остава затворен, цената на петрола ще продължи да се покачва — а заедно с нея и щатският долар и доходността по американските държавни облигации.

От техническа гледна точка на дневната графика на златото може да се формира модел Double Bottom. Следователно, връщане на цените към справедлива стойност от 4 690 долара за тройунция би било възможност за покупка. Докато това не се случи, има логика да се придържаме към стратегия за продажба на благородния метал.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас