Absolventi, banky a soukromé kapitálové fondy se zapletly do boje o talenty, který způsobuje bolest všem zúčastněným.

Na amerických univerzitách se rozhořel náborový boj, který připomíná soutěž o místo v elitních jednotkách spíše než vstup na první pracovní pozici. Pro čerstvé absolventy posedlé financemi už nejsou prestižními dary auta nebo obleky, ale online kurzy za stovky dolarů, které je připraví na přijímací pohovory v private equity. Souběžně s tím se Wall Street potýká s narůstajícím chaosem v náborových cyklech, kterými se investiční banky a soukromé kapitálové společnosti přetahují o stejné kandidáty – a často ve stále dřívějších fázích jejich studia.

Soukromé kapitálové společnosti jako Apollo, KKR, TPG či Clayton, Dubilier & Rice již tradičně rekrutují nové analytiky z řad absolventů investičního bankovnictví. V posledních letech se však jejich náborový kalendář posunul natolik dopředu, že začínají studentům nabízet zaměstnání až dva nebo tři roky před reálným nástupem. Někdy mají uchazeči na rozhodnutí méně než 48 hodin.

Proces je tak vyčerpávající, že absolventi často opouštějí promoce a doslova na poslední chvíli létají přes celé USA, jen aby stihli náročné pohovory. Některé firmy letos zvažují pozdější termíny náboru, ale napětí mezi studenty i jejich zaměstnavateli v bankách zůstává vysoké.

Z pohledu investičních bank představuje tento trend vážné narušení. Mladí analytici, kteří ještě nestačili prokázat své schopnosti, opouštějí banky dříve, než vůbec začnou generovat přidanou hodnotu. Generální ředitel JPMorgan [JPM] Jamie Dimon označil situaci za neetickou a neudržitelnou.

JPMorgan zavedl nejtvrdší opatření na trhu: místo obvyklého dvouletého analytického programu nyní nabízí tříletý. Pokud během tohoto období analytik přijme nabídku jinde, musí to nahlásit – jinak riskuje přehodnocení pracovního poměru. Dimon otevřeně vyjádřil frustraci z toho, že jeho banka vyškolí mladé talenty, které pak přetáhne private equity, někdy i během projektů, na kterých spolu obě strany spolupracují.

Další banky, jako například Goldman Sachs, zůstávají zdrženlivější. Uchazeče sice žádají o informování v případě přijetí nabídky z private equity, ale bez hrozby okamžitého ukončení pracovního poměru.

Soukromé investiční společnosti však nezůstávají pozadu. Vedle přetahování absolventů bankovnictví se nyní zaměřují přímo na studenty vysokých škol – a to často už během jejich letních stáží. Společnosti jako Warburg Pincus, Silver Lake nebo KKR si budují přímé vztahy s uchazeči, někdy prostřednictvím neformálních setkání v ranních hodinách nebo po večerech, často během stáží studentů právě v investičních bankách.

Z pohledu private equity je tato strategie logická: vybudovat si loajalitu a získat nejlepší talenty dříve, než o ně začne soupeřit konkurence. Pro studenty je lákadlem prestiž, vyšší plat i pracovní prostředí, které je často vnímáno jako dynamičtější a podnikavější než tradiční bankovní prostředí.

Vzniklá situace je podle mnoha hlasů neudržitelná. Kristin Kelly, bývalá bankéřka a zakladatelka vzdělávací platformy The Wall Street Skinny, upozorňuje na to, že systém náboru neupřednostňuje schopnosti ani zájem o obor. V praxi prý často vítězí ti nejhlasitější nebo nejambicióznější uchazeči, zatímco skutečný zájem o investice nebo hlubší znalosti bývají až na druhém místě.

Zásadní otázkou zůstává, zda lze náborovou spirálu vůbec zastavit. Opatření typu „morálních apelů“ nebo jednostranných restrikcí, jako zavedl JPMorgan, narážejí na právní limity i tržní realitu. Jakékoli domluvy mezi firmami by mohly být považovány za porušení antimonopolních pravidel. Přesto řada insiderů připouští, že bez určité koordinace hrozí, že se celý systém dál zrychlí a zkomplikuje.

Souboj o mladé talenty tak není jen otázkou náborových strategií. V jádru jde o to, kdo ovládne budoucnost globálních financí – zda tradiční banky, které nabízejí stabilní vývoj a dlouhodobý růst, nebo private equity, která slibuje vysoké zisky, prestiž a rychlý kariérní postup. V tomto zápase však stále více ztrácí ti, kteří do něj právě vstupují – sami studenti.

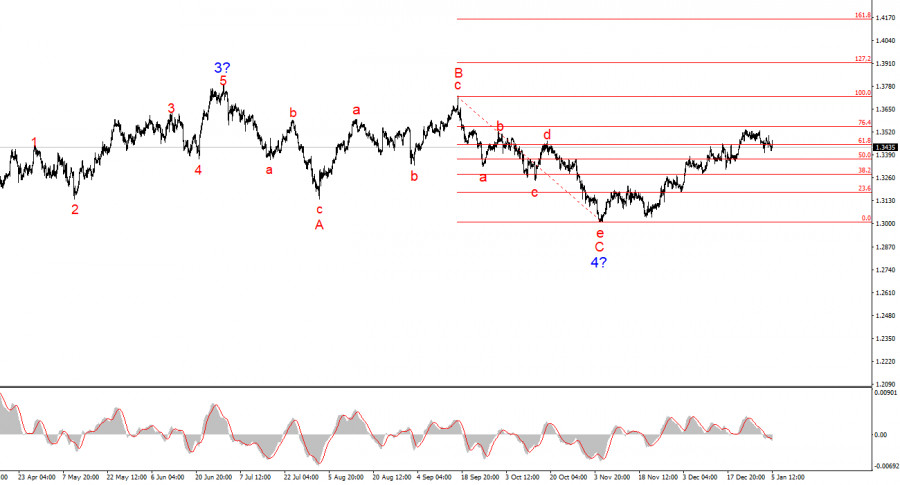

За GBP/USD вълновото броене продължава да показва изграждане на възходящ сегмент (долна графика), но през последните шест месеца приема сложна корекционна форма (горна графика). Трендовият сегмент, който започна на 1 юли, може да се счита за Вълна 4 или за каквато и да е глобална корекционна вълна, тъй като има явно корекционна, а не импулсивна вътрешна структура. Същото важи и за вътрешните й подвълни. Низходящата вълнова структура, започнала на 17 септември, прие формата на петвълнов пътърн а–б–в–г–д и вече е завършена. Сега двойката е в процес на формиране на нова възходяща вълнова поредица.

Разбира се, всяка вълнова структура може да се усложни във всеки един момент и да приеме по-разширена форма. Дори предполагаемата Вълна 4 може да се развие до петвълнова структура, в този случай ще наблюдаваме корекция за още няколко месеца. Затова пазарът се намира в точка на бифуркация: или Вълна 4 е завършена и ще последва продължителен възход, или ще започне нова корекционна вълнова структура с падение под нивото 1.3000.

Към началото на американската сесия в понеделник, курсът на GBP/USD практически не изгуби нищо. Събитията във Венецуела оказаха силно влияние на EUR/USD, но почти никакво на GBP/USD. Основавайки се на тази дисоциация, съм подготвен да предположа, че и двата инструмента ще преживеят обратна синхронизация в близкото бъдеще. Информационният фон е същият и за двете, затова е доста странно да се види как евро пада, докато паундът остава устойчив.

Също така не вярвам, че "факторът Мадуро" ще има дългосрочен положителен ефект върху американския долар. По същество, това събитие вече се е случило и няма да генерира особено интересни последствия за участниците на валутния пазар. В близко бъдеще новите венецуелски власти ще се опитат да установят диалог с Доналд Тръмп и съдбата на Николас Мадуро вече е решена. Няма значение дали ще прекара останалата част от дните си в затвора или ще бъде екзекутиран. Той вече не е президент на Венецуела и страната отваря нова глава в историята си. Следователно, не очаквам по-нататъшно укрепване на американската валута през останалата част от тази седмица.

Също така си струва да се припомни, че доларът сам по себе си остава в неблагоприятна и непривлекателна позиция поради "прекалено охладения" трудов пазар. Федералният резерв все още не е готов за нов кръг от монетарно облекчаване, но икономическите данни за тази седмица могат, ако не променят възгледите на решаващите политици в Федералния резерв, то поне да засилят тяхната склонност към облекчаване през 2026 г. Във всеки случай, натискът върху американската валута може да се засили. За съжаление, вълновият анализ не предоставя много помощ в момента за определяне на тренда за следващите седмици. През втората половина на 2025 г. наблюдавахме алтернативни корекционни структури, и все още не е ясно дали пазарът е готов да премине в тренд.

Вълновата картина за GBP/USD се е променила. Низходящата корекционна структура а–б–в–г–д вътре в Вълна C на Вълна 4 изглежда завършена, както и самата Вълна 4. Ако това е вярно, очаквам основният трендов сегмент да възобнови развитието си с начални цели около нивата 1.3800 и 1.4000.

В краткосрочен план очаквах изграждането на Вълна 3 или c с цели около 1.3280 и 1.3360, които съответстват на нивата 76.4% и 61.8% на Фибоначи. Тези цели вече бяха достигнати. Предполага се, че Вълна 3 или c е завършила формирането си, така че в близко време може да видим развитие на низходяща вълна или набор от низходящи вълни.

Вълновото броене на по-висок времеви мащаб изглежда почти идеално, дори и Вълна 4 да се е преместила отвъд върха на Вълна 1. Но нека ви напомня, че идеални вълнови броежи съществуват само в учебниците. На практика всичко е далеч по-сложно. В момента не виждам основания да се разглеждат алтернативни сценарии на възходящия трендов сегмент.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас