S&P 500 постигна ново върхово ниво, игнорирайки ангажимента на Федералния резерв да задържи основната лихва на федералните фондове на 4.5% за продължителен период. Протоколите от последното заседание на FOMC не оказаха значимо въздействие върху инвеститорите. Вместо това, те се съсредоточиха върху коментарите на Доналд Тръмп относно възможността за търговска сделка с Китай и неговата подкрепа за предложението на Камарата на представителите за данъчно намаление на стойност 4.5 трилиона долара. Потенциалът за фискална стимулация, съчетан с отсъствието на търговска война, предоставя стабилна подкрепа за текущото рали при по-широкия борсов индекс.

Колкото по-дълго Фед забавя цикъла си на монетарно облекчаване, толкова по-малко напрежение изпитват финансовите пазари. Хората се адаптират както към добри, така и към лоши условия. Докато паричната политика остава рестриктивна, икономиката на САЩ продължава да показва устойчивост, функционирайки близо до пълна заетост, което позволява на страната да поддържа високи лихвени проценти. Според служителите на FOMC, намаленията на лихвите ще започнат, когато низходящата тенденция на инфлацията се възобнови.

Вниманието на инвеститорите все повече се фокусира върху заплахата от търговски войни. Белият дом редува налагането на мита и предоставянето на отсрочки, което кара пазарите да подозират, че заплахите на Доналд Тръмп са просто тактика за преговори. В подкрепа на това твърдение е изказването на президента, че търговско споразумение с Китай остава възможно. Важно е да се отбележи, че републиканската администрация предостави митническо облекчение на Мексико и Канада, като същевременно поддържа 10% мито върху китайския внос.

Заплахите на Тръмп за налагане на 25% мито върху вноса на автомобили принудиха Европейския съюз да действа. ЕС обмисля понижаването на митническите си такси, които в момента са 10%—значително по-високи от 2.5% мито на САЩ. Възможно е Тръмп да не се стреми да разглоби глобалната търговия, а да тласне за цялостно намаляване на митата по света. Ако това е така, рисковите активи ще имат полза.

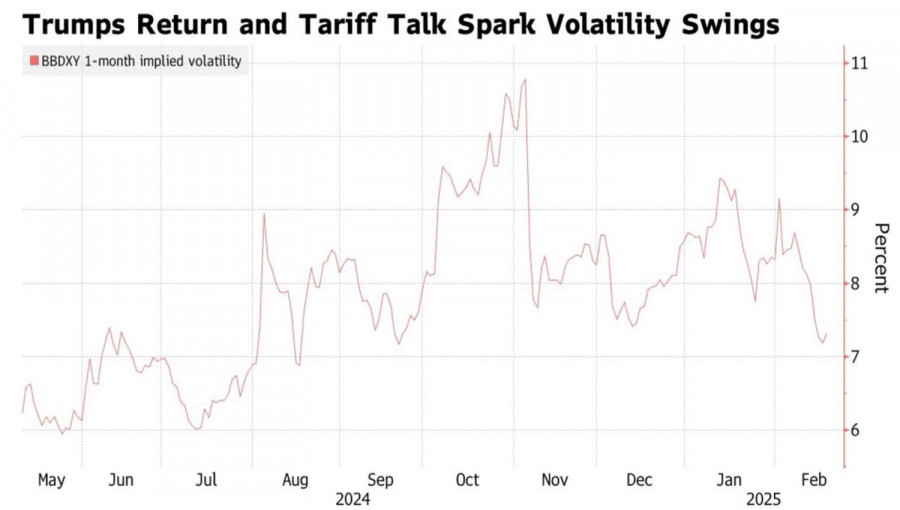

Протекционизмът на САЩ и евентуалното му оттегляне допринасят за намалена волатилност и по-слаб индекс на долара, което е позитивна новина за акциите.

Психологията на пазара показва, че възходящата тенденция на S&P 500 не се очаква да бъде линейна. След две години на растежи, надхвърлящи 20%, много инвеститори са влезли на пазара при завишени цени. Ако възникнат пазарни шокове, тези по-късни купувачи вероятно ще продадат активите си първи, което може да доведе до волатилни колебания на цените и консолидация в по-широкия фондов индекс.

Въпреки това, скоро може да се появи нов катализатор за растеж. Камарата на представителите разглежда предложение за намаляване на данъците с $4,5 трилиона в замяна на намаляване на държавните разходи с $2 трилиона и увеличаване на дълговия таван с $4 трилиона.

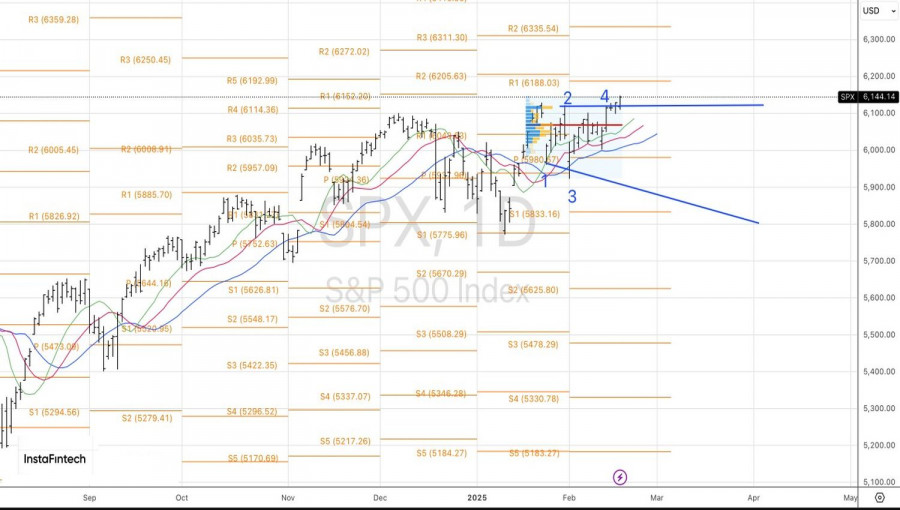

От техническа гледна точка, дневната графика на S&P 500 индикира възстановяване на възходящия тренд, което подкрепя продължаването на дългите позиции, започнати от нивото 6,075. Все пак, спад под 6,100 с затваряне под това ниво би увеличил риска от активиране на модела Широк клин.

БЪРЗИ ЛИНКОВЕ

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

Свържете се с нас

Свържете се с нас