Absolventi, banky a soukromé kapitálové fondy se zapletly do boje o talenty, který způsobuje bolest všem zúčastněným.

Na amerických univerzitách se rozhořel náborový boj, který připomíná soutěž o místo v elitních jednotkách spíše než vstup na první pracovní pozici. Pro čerstvé absolventy posedlé financemi už nejsou prestižními dary auta nebo obleky, ale online kurzy za stovky dolarů, které je připraví na přijímací pohovory v private equity. Souběžně s tím se Wall Street potýká s narůstajícím chaosem v náborových cyklech, kterými se investiční banky a soukromé kapitálové společnosti přetahují o stejné kandidáty – a často ve stále dřívějších fázích jejich studia.

Soukromé kapitálové společnosti jako Apollo, KKR, TPG či Clayton, Dubilier & Rice již tradičně rekrutují nové analytiky z řad absolventů investičního bankovnictví. V posledních letech se však jejich náborový kalendář posunul natolik dopředu, že začínají studentům nabízet zaměstnání až dva nebo tři roky před reálným nástupem. Někdy mají uchazeči na rozhodnutí méně než 48 hodin.

Proces je tak vyčerpávající, že absolventi často opouštějí promoce a doslova na poslední chvíli létají přes celé USA, jen aby stihli náročné pohovory. Některé firmy letos zvažují pozdější termíny náboru, ale napětí mezi studenty i jejich zaměstnavateli v bankách zůstává vysoké.

Z pohledu investičních bank představuje tento trend vážné narušení. Mladí analytici, kteří ještě nestačili prokázat své schopnosti, opouštějí banky dříve, než vůbec začnou generovat přidanou hodnotu. Generální ředitel JPMorgan [JPM] Jamie Dimon označil situaci za neetickou a neudržitelnou.

JPMorgan zavedl nejtvrdší opatření na trhu: místo obvyklého dvouletého analytického programu nyní nabízí tříletý. Pokud během tohoto období analytik přijme nabídku jinde, musí to nahlásit – jinak riskuje přehodnocení pracovního poměru. Dimon otevřeně vyjádřil frustraci z toho, že jeho banka vyškolí mladé talenty, které pak přetáhne private equity, někdy i během projektů, na kterých spolu obě strany spolupracují.

Další banky, jako například Goldman Sachs, zůstávají zdrženlivější. Uchazeče sice žádají o informování v případě přijetí nabídky z private equity, ale bez hrozby okamžitého ukončení pracovního poměru.

Soukromé investiční společnosti však nezůstávají pozadu. Vedle přetahování absolventů bankovnictví se nyní zaměřují přímo na studenty vysokých škol – a to často už během jejich letních stáží. Společnosti jako Warburg Pincus, Silver Lake nebo KKR si budují přímé vztahy s uchazeči, někdy prostřednictvím neformálních setkání v ranních hodinách nebo po večerech, často během stáží studentů právě v investičních bankách.

Z pohledu private equity je tato strategie logická: vybudovat si loajalitu a získat nejlepší talenty dříve, než o ně začne soupeřit konkurence. Pro studenty je lákadlem prestiž, vyšší plat i pracovní prostředí, které je často vnímáno jako dynamičtější a podnikavější než tradiční bankovní prostředí.

Vzniklá situace je podle mnoha hlasů neudržitelná. Kristin Kelly, bývalá bankéřka a zakladatelka vzdělávací platformy The Wall Street Skinny, upozorňuje na to, že systém náboru neupřednostňuje schopnosti ani zájem o obor. V praxi prý často vítězí ti nejhlasitější nebo nejambicióznější uchazeči, zatímco skutečný zájem o investice nebo hlubší znalosti bývají až na druhém místě.

Zásadní otázkou zůstává, zda lze náborovou spirálu vůbec zastavit. Opatření typu „morálních apelů“ nebo jednostranných restrikcí, jako zavedl JPMorgan, narážejí na právní limity i tržní realitu. Jakékoli domluvy mezi firmami by mohly být považovány za porušení antimonopolních pravidel. Přesto řada insiderů připouští, že bez určité koordinace hrozí, že se celý systém dál zrychlí a zkomplikuje.

Souboj o mladé talenty tak není jen otázkou náborových strategií. V jádru jde o to, kdo ovládne budoucnost globálních financí – zda tradiční banky, které nabízejí stabilní vývoj a dlouhodobý růst, nebo private equity, která slibuje vysoké zisky, prestiž a rychlý kariérní postup. V tomto zápase však stále více ztrácí ti, kteří do něj právě vstupují – sami studenti.

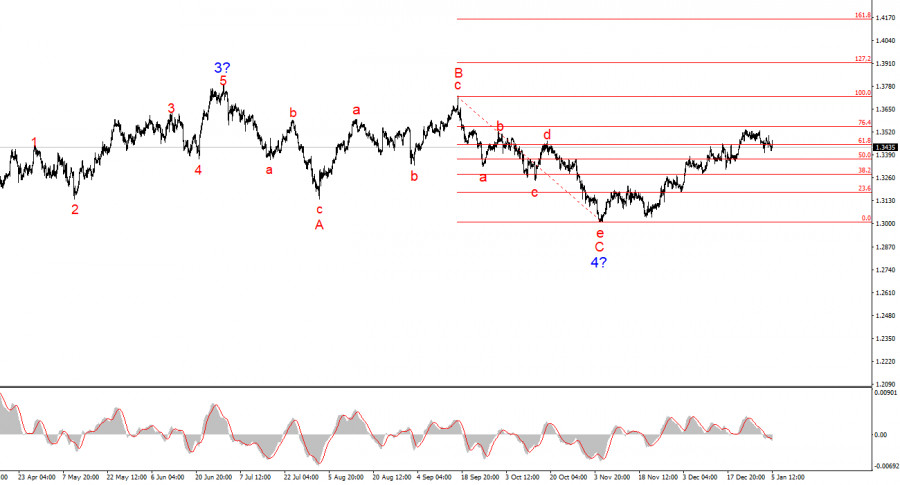

بالنسبة لزوج الجنيه الإسترليني/الدولار الأمريكي، يستمر عد الموجات في الإشارة إلى بناء جزء من الاتجاه الصاعد (الرسم البياني السفلي)، ولكن خلال الأشهر الستة الماضية، اتخذ شكلًا تصحيحيًا معقدًا (الرسم البياني العلوي). يمكن اعتبار جزء الاتجاه الذي بدأ في الأول من يوليو كموجة 4، أو أي موجة تصحيحية عالمية، حيث أن لديها بوضوح بنية داخلية تصحيحية وليست اندفاعية. ينطبق نفس الشيء على الموجات الفرعية الداخلية. أخذت بنية الموجة الهابطة التي بدأت في 17 سبتمبر شكل نمط من خمس موجات a–b–c–d–e وقد اكتملت. الزوج الآن في عملية تشكيل تسلسل موجة صاعدة جديدة.

بالطبع، يمكن لأي بنية موجية أن تصبح أكثر تعقيدًا في أي لحظة وتأخذ شكلًا أكثر امتدادًا. حتى الموجة 4 المفترضة يمكن أن تتطور إلى بنية من خمس موجات، وفي هذه الحالة سنشهد تصحيحًا لعدة أشهر أخرى. لذلك، السوق حاليًا عند نقطة تفرع: إما أن الموجة 4 قد اكتملت وسيتبعها ارتفاع طويل، أو ستبدأ بنية موجة تصحيحية جديدة، مع انخفاض تحت مستوى 1.3000.

لم يفقد سعر الجنيه الإسترليني/الدولار الأمريكي شيئًا تقريبًا مع بداية الجلسة الأمريكية يوم الاثنين. كان للأحداث في فنزويلا تأثير قوي على اليورو/الدولار الأمريكي، ولكن لم يكن لها تأثير يذكر على الجنيه الإسترليني/الدولار الأمريكي. بناءً على هذا الانفصال، أنا مستعد لافتراض أن كلا الأداتين ستخضعان لمزامنة عكسية في المستقبل القريب. الخلفية الإخبارية هي نفسها لكليهما، لذا من الغريب أن نرى اليورو ينخفض بينما يظل الجنيه الإسترليني صامدًا.

كما أنني لا أعتقد أن "عامل مادورو" سيكون له تأثير إيجابي طويل الأمد على الدولار الأمريكي. في الأساس، هذا الحدث قد حدث بالفعل ولن يولد أي متابعة مثيرة للاهتمام للمشاركين في سوق العملات. في المستقبل القريب، ستحاول السلطات الفنزويلية الجديدة إقامة حوار مع دونالد ترامب، وقد تم بالفعل تحديد مصير نيكولاس مادورو. لا يهم ما إذا كان سيقضي بقية أيامه في السجن أو سيتم إعدامه. لم يعد رئيسًا لفنزويلا، والبلاد تفتح فصلًا جديدًا في تاريخها. لذلك، لا أتوقع مزيدًا من تعزيز العملة الأمريكية خلال ما تبقى من هذا الأسبوع.

من الجدير بالذكر أيضًا أن الدولار نفسه لا يزال في وضع غير مواتٍ وغير جذاب بسبب سوق العمل "المبردة". لم يكن الاحتياطي الفيدرالي مستعدًا بعد لجولة جديدة من التيسير النقدي، ولكن بيانات هذا الأسبوع الاقتصادية قد، إن لم تغير وجهات نظر صانعي السياسة في الاحتياطي الفيدرالي، فعلى الأقل تعزز ميلهم الحمائمي لعام 2026. في أي حال، قد يتزايد الضغط على العملة الأمريكية. لسوء الحظ، لا توفر تحليل الموجات الكثير من المساعدة في الوقت الحالي في تحديد الاتجاه للأسابيع القادمة. في النصف الثاني من عام 2025، لاحظنا هياكل تصحيحية متناوبة، ولا يزال من غير الواضح ما إذا كان السوق مستعدًا للانتقال إلى اتجاه.

تغيرت صورة الموجة لزوج الجنيه الإسترليني/الدولار الأمريكي. يبدو أن البنية التصحيحية الهابطة a–b–c–d–e داخل الموجة C من الموجة 4 قد اكتملت، وكذلك الموجة 4 نفسها. إذا كان هذا هو الحال بالفعل، أتوقع أن يستأنف الجزء الرئيسي من الاتجاه تطوره مع الأهداف الأولية حول مستويات 1.3800 و1.4000.

على المدى القصير، توقعت بناء الموجة 3 أو c مع الأهداف حول 1.3280 و1.3360، والتي تتوافق مع مستويات فيبوناتشي 76.4% و61.8%. تم الوصول إلى هذه الأهداف. من المفترض أن الموجة 3 أو c قد أكملت تشكيلها، لذلك في المستقبل القريب قد نرى تطور موجة هابطة أو مجموعة من الموجات الهابطة.

يبدو عد الموجات على الإطار الزمني الأعلى مثاليًا تقريبًا، على الرغم من أن الموجة 4 تحركت إلى ما بعد قمة الموجة 1. ومع ذلك، دعني أذكرك أن عد الموجات المثالي موجود فقط في الكتب الدراسية. في الممارسة العملية، كل شيء أكثر تعقيدًا بكثير. في الوقت الحالي، لا أرى سببًا للنظر في سيناريوهات بديلة للجزء الصاعد من الاتجاه.

روابط سريعة

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

وماهو رأيك

وماهو رأيك