Americké ministerstvo obchodu v pátek oznámilo, že zahájilo vyšetřování dovozu komerčních letadel, proudových motorů a jejich součástí z hlediska národní bezpečnosti.

Vyšetřování, které bylo zahájeno 1. května, ale dosud nebylo zveřejněno, má za cíl shromáždit do tří týdnů připomínky veřejnosti k řadě komentářů týkajících se „dopadu zahraničních vládních dotací a nekalých obchodních praktik na konkurenceschopnost odvětví komerčních letadel a proudových motorů“.

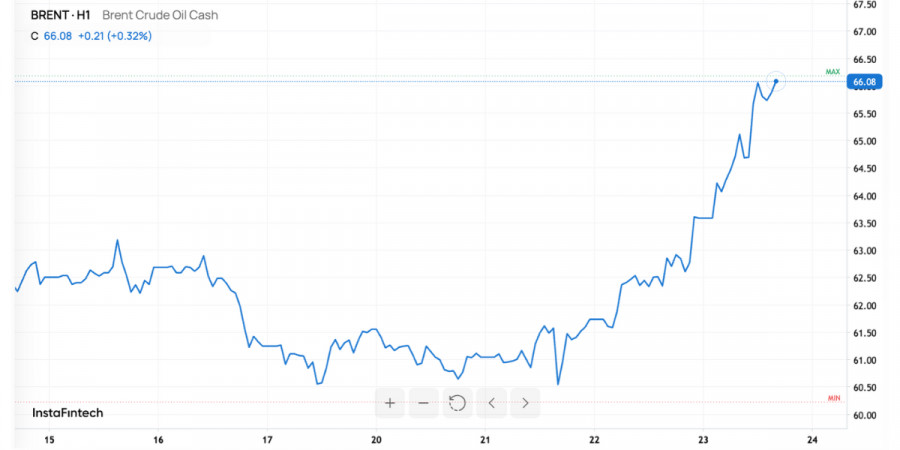

افتتح السوق بارتفاع ملحوظ. ارتفع خام برنت إلى نطاق 65-66 دولارًا للبرميل، مما يعكس مكسبًا خلال اليوم بنسبة تتراوح بين 4-5%. كما ارتفعت أسهم النفط الأوروبية. كان المحفز هو الإعلان عن عقوبات أميركية جديدة ضد Rosneft وLukoil، إلى جانب إجراءات منسقة من قبل الدول الحليفة تستهدف ما يسمى بـ"الأسطول الظل" المستخدم لنقل الخام الروسي. قام السوق بسرعة بتسعير علاوة المخاطر، حيث أن أي تهديد محتمل للإمدادات ينعكس فورًا في الأسعار.

المحفز الرئيسي: العقوبات الأمريكية التي تستهدف كبار مصدري النفط الروسي. الهدف واضح - تقليص عائدات النفط لموسكو. بالنسبة للسوق العالمية، يؤثر هذا على تدفق إمدادات تقدر بملايين البراميل يوميًا. عناوين الأخبار حول "صدمة العقوبات" عملت كمضخة وقود لارتفاع أسعار خام برنت.

القيود الإضافية من المملكة المتحدة عززت هذه الحركة. هذه القيود لا تستهدف الشركات فقط، بل تشمل أيضًا اللوجستيات - السفن، التأمين، البنية التحتية للشحن، بما في ذلك أجزاء من شبكة المحطات في آسيا. عندما تتعطل الروابط اللوجستية، ترتفع تكاليف المعاملات، وتزداد التأخيرات، ويأخذ السوق هذه العوامل في الاعتبار في الأسعار.

العامل الثالث جاء من الهند، أحد أكبر المشترين للنفط الروسي. وسط الضغوط الأمريكية، تعيد المصافي الهندية النظر في استراتيجيتها في التوريد - متجهة نحو الدرجات الشرق أوسطية والأمريكية لتحل محل جزء من الإمدادات الروسية. هذا يطيل مسارات النقل، ويزيد من تكاليف الشحن، ويخلق نقصًا مؤقتًا في درجات خام معينة - مما يشكل عاملًا آخر لارتفاع الأسعار.

وأخيرًا، الصين. على مدى الأشهر القليلة الماضية، كانت تبني احتياطيات استراتيجية لحماية نفسها من صدمات الإمداد. ومع ذلك، فإن هذا التراكم قد "جفف" البراميل الزائدة في آسيا، مما جعل السوق أكثر حساسية لأي اضطرابات في الإمداد. عقبة جديدة واحدة، وتنتشر موجة ارتفاع الأسعار بسرعة أكبر من المعتاد.

توازن السوق: إمدادات أقل، طلب غير متوازن

من جانب الإمداد، يواجه السوق ضغطًا ثلاثيًا: قيود مباشرة على التدفقات الروسية، وتعقيد لوجستي متزايد بعد الحملات على الأسطول الظلي، وتوجه الهند المستمر نحو البراميل "النظيفة". هذا يؤدي إلى تكاليف إضافية وتأخيرات - تنعكس في علاوة سعرية أعلى.

أما من ناحية الطلب، فالصورة مختلطة. تعمل المخزونات الصينية كوسادة، لكن سلة التكرير في البلاد تعتمد بشكل كبير على درجات الخام المتوسطة والثقيلة - وهي منطقة تلعب فيها الدرجات الروسية المعاقبة دورًا رئيسيًا. لا يزال المنظمون الغربيون يتوقعون زيادة الإنتاج من مصادر غير أوبك+ ونمو المخزونات التجارية حتى 2025-2026. وبالتالي، تدفع العقوبات على المدى القريب الأسعار إلى الأعلى، بينما لا تزال الأساسيات على المدى المتوسط تسحب خام برنت نحو نطاق 62-66 دولارًا.

تداعيات الأسعار، الشركات، والتدفقات

بالنسبة للأسعار، يدخل السوق في وضع "تسعير خطر تعطل الإمدادات". طالما استمرت العناوين الرئيسية حول العقوبات، فإن نطاق 63-68 دولار لخام برنت يبدو واقعيًا. سيعتمد الاتجاه الصعودي على مدى الإجراءات الثانوية وسرعة تكيف الأسواق الآسيوية.

بالنسبة للشركات: تدعم التوقعات بزيادة هوامش التداول والتكرير الشركات النفطية الكبرى الأوروبية وشركات خدمات النفط. لكن تواجه شركات التداول الآن مخاطر تشغيلية أعلى - مثل الامتثال، التأمين، والمدفوعات عبر الحدود. يمكن أن يؤدي خطأ واحد في التحقق إلى تجميد الأصول أو فرض غرامات.

بالنسبة للتدفقات: ستدفع الهند أكثر مقابل البراميل "النظيفة" وستضطر إلى التنويع بشكل أكثر عدوانية. سيتسع الفارق بين الدرجات النظيفة من الشرق الأوسط والبدائل ذات المخاطر الأعلى. سيعيد سوق الناقلات التوازن نحو طرق أطول، مما يدفع أسعار الشحن للارتفاع ويمدد أوقات التسليم.

المخاطر والسيناريوهات المتباينة

الخطر الصعودي: عقوبات أعمق ومشاركة أوسع من الحلفاء. يمكن أن تؤدي القيود الإضافية على السفن، شركات التأمين، والمحطات إلى أزمة إمداد قصيرة الأجل، مما قد يضيف 2-4 دولارات أخرى لخام برنت.

الخطر الهبوطي: التكيف السريع للسوق. تقدم روسيا خصومات أكبر، يبني الوسطاء مسارات "نظيفة"، وتقوم الهند والصين بتغيير مصادرها بكفاءة. في هذه الحالة، يمكن أن يتلاشى ارتفاع الأسعار بسرعة.

هناك أيضًا رياح معاكسة هيكلية: زيادة متوقعة في الإنتاج خارج أوبك+ وتراكم المخزون يظل السيناريو الأساسي. بدون صدمات جديدة، يثبت هذا خام برنت أقرب إلى أوائل الستينيات - وهو سبب عدم استعجال البنوك الاستثمارية في تعديل أهداف الأسعار صعودًا.

ما يجب مراقبته بعد ذلك

أولاً، نبرة ونطاق العقوبات الجديدة. ستعزز القوائم السوداء الموسعة للشركات أو السفن أو شركات التأمين من علاوة المخاطر. ثانياً، النشاط الفعلي في مناقصات الهند. إذا قللت نيودلهي بشكل كبير من استيرادها للنفط الخام الروسي المخفض، فقد يوفر ذلك دعماً أكثر استدامة للأسعار. ثالثاً، الاتجاهات في الاحتياطيات الصينية. إذا بدأت بكين في إطلاق البراميل المخزنة، فإن ذلك سيخفف من ارتفاع الأسعار بشكل أسرع.

الخاتمة

الارتفاع الحالي في الأسعار هو في الغالب علاوة عقوبات بالإضافة إلى اختناقات لوجستية - وليس تحولاً كاملاً في الاتجاه الأساسي. في الأسابيع القادمة، من المرجح أن يبقى خام برنت ضمن نطاق 63-68 دولاراً، مع تقلبات متزايدة مدفوعة بالأخبار. استراتيجياً، مع ذلك، تظل الرواية السائدة واحدة من فائض العرض حتى 2025-2026. إذا تراجعت موجات العقوبات، فإن الأساسيات ستعيد النفط مرة أخرى نحو الستينيات المنخفضة. هذا هو المأزق الذي يواجهه المستثمرون: التحوط ضد مخاطر العرض على المدى القريب، مع البقاء واعين للضغوط الجاذبة على المدى المتوسط.

روابط سريعة

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

وماهو رأيك

وماهو رأيك