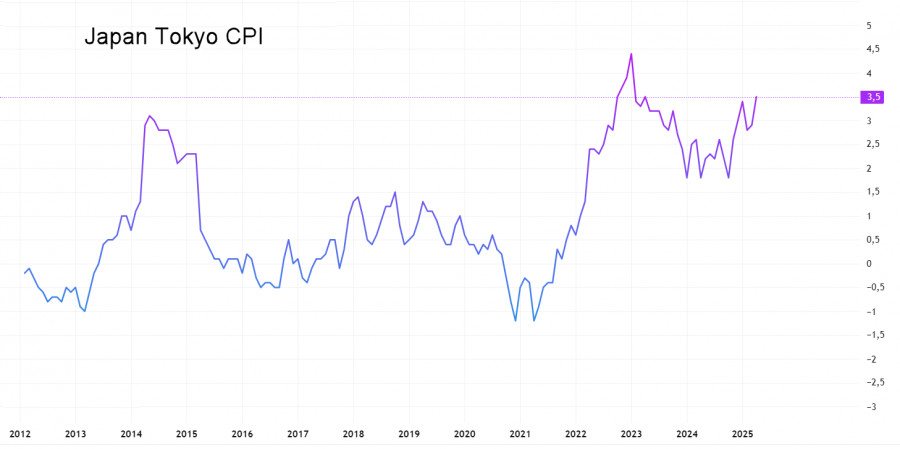

أبقى بنك اليابان على سياسته النقدية دون تغيير خلال اجتماع السياسة النقدية في الأول من مايو. وفي تقرير "التوقعات للنشاط الاقتصادي والأسعار"، خفض البنك توقعاته لنمو الناتج المحلي الإجمالي الحقيقي في كل من السنتين الماليتين 2025 و2026 بسبب تأثير التعريفات الجمركية الأمريكية. ومع ذلك، فإن هذه التوقعات أولية وتعتمد على افتراضات معينة. وفي الوقت نفسه، رفع البنك توقعاته للتضخم الأساسي في السنة المالية 2025. يُذكر أن التضخم ارتفع مرة أخرى في مارس من 2.6% على أساس سنوي إلى 2.9%، وفي منطقة طوكيو، ارتفع من 2.9% إلى 3.5% في أبريل، مع إظهار المؤشرات الأساسية أيضًا نموًا مفرطًا.

فيما يتعلق بتنفيذ السياسة النقدية، أكد البنك عزمه على "رفع سعر الفائدة الأساسي وتعديل درجة التنظيم النقدي." كان هذا هدفًا طويل الأمد لبنك اليابان منذ عصر التيسير الكمي والنوعي العدواني، المعروف باسم "أبينوميكس." على مر الوقت، تراكمت آثار جانبية كبيرة تحتاج إلى معالجة. التطبيع - هذا هو المصطلح - هو المهمة المركزية التي تواجه بنك اليابان. بدون رفع سعر الفائدة، لا يمكن تحقيق ذلك.

عندما تم إطلاق أبينوميكس في عام 2013، ارتفع التضخم أيضًا، ولكن كان ذلك في المقام الأول بسبب زيادة ضريبة الاستهلاك، وأثبت التأثير أنه مؤقت: في غضون عامين، عادت الانكماش إلى اليابان. ومع ذلك، فإن الزيادة الحالية في الأسعار مدفوعة بعوامل مختلفة - في المقام الأول الجائحة، التي شلت سلاسل التوريد وأدت إلى تضخم عالمي. كل غيمة لها جانب مشرق: البيئة الحالية توفر فرصة ملائمة للتخفيف من عواقب أبينوميكس، وجميع أشكال التطبيع تساهم في تعزيز الين.

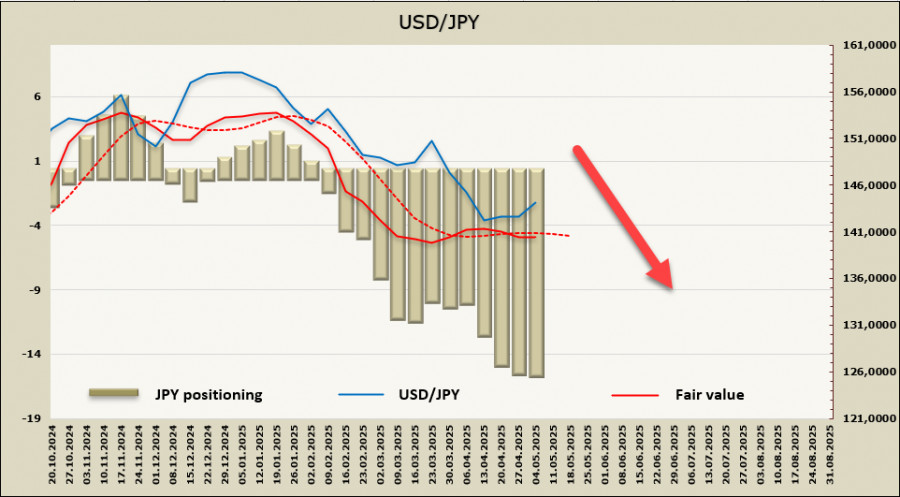

بطبيعة الحال، تسعى اليابان أيضًا إلى إيجاد طرق لتحمل الضغط من الولايات المتحدة. تعكس المفاوضات الجمركية الجارية رغبة الولايات المتحدة في رؤية ين أقوى. يشارك السوق هذا الرأي: من المتوقع أن يقوى الين؛ وإلا قد تتعثر المحادثات، وهو نتيجة أقل قبولًا لليابان من تحمل ين قوي. يدعم التمركز هذا الشعور: وفقًا لأحدث تقرير من CFTC، وصلت المراكز الطويلة الصافية على الين إلى 15.74 مليار دولار، وانخفض السعر الضمني مرة أخرى إلى ما دون المتوسط طويل الأجل.

بعد أن وصل الين إلى أدنى مستوى له مؤخرًا عند 139.90 في 22 أبريل، دخل في تصحيح طفيف لكنه بقي ضمن قناة هبوطية، مكونًا دفعة هبوطية أخرى. نتوقع أنه في المحاولة الثانية، لن يصمد الدعم عند 139.59، مما سيؤدي إلى تحرك USD/JPY نحو النطاق 127-129، والذي قد يكون الوجهة النهائية التي ترضي جميع الأطراف المعنية. سيقوى الين، تمامًا كما يريد ترامب، وبحلول الوقت الذي يتم فيه الوصول إلى هذا النطاق، من المرجح أن يقوم بنك اليابان برفع سعر الفائدة، مما يمكنه من التوقف مرة أخرى قبل الزيادة التالية.

روابط سريعة

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at Shamrock Lodge, Murray Road, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

وماهو رأيك

وماهو رأيك