انتهت جلسة يوم الثلاثاء في وول ستريت بنتائج متباينة، مع تعزيز قطاعات الاتصالات والتكنولوجيا والرعاية الصحية. يأتي ذلك في ظل تراجع في قطاع النفط والغاز والسلع الأولية والقطاع الصناعي.

تشير البيانات الجديدة للتوظيف إلى أن نظام الاحتياطي الفيدرالي للولايات المتحدة قد يقوم قريبًا بخفض أسعار الفائدة.

أظهرت الشركات الرائدة في وول ستريت نموًا، بفضل انخفاض عائد سندات الخزانة إلى مستويات لم تشهدها منذ عدة أشهر. ارتفعت أسهم Nvidia (NVDA.O) و Apple (AAPL.O) بأكثر من 2٪، في حين ارتفعت أسهم Amazon (AMZN.O) و Tesla (TSLA.O) بأكثر من 1٪.

أظهرت معظم مؤشرات قطاعات S&P 500 انخفاضًا، عقب البيانات التي تشير إلى انخفاض عدد الوظائف المتاحة في الولايات المتحدة في أكتوبر إلى أدنى مستوى منذ بداية عام 2021. وهذا يشير إلى ضعف في سوق العمل."

"بالنظر إلى زيادة أسعار الفائدة وانخفاض الطلب، يقوم الشركات بتقليل عدد فرص العمل، وهو أحد أهداف نظام الاحتياطي الفيدرالي"، يلاحظ سام ستوفال، كبير استراتيجي الاستثمار في بحث CFRA في نيويورك.

"من المرجح أن يكون الاحتياطي الفيدرالي قد أنهى بالفعل دورة رفع أسعار الفائدة، والآن السؤال هو متى سيبدأون في تخفيضها"، يتوقع ستوفال.

تشير تقرير إضافي إلى زيادة النشاط في قطاع الخدمات في الولايات المتحدة لشهر نوفمبر.

انخفض مؤشر S&P 500 بنسبة 0.06%، ليغلق عند 4,567.18 نقطة.

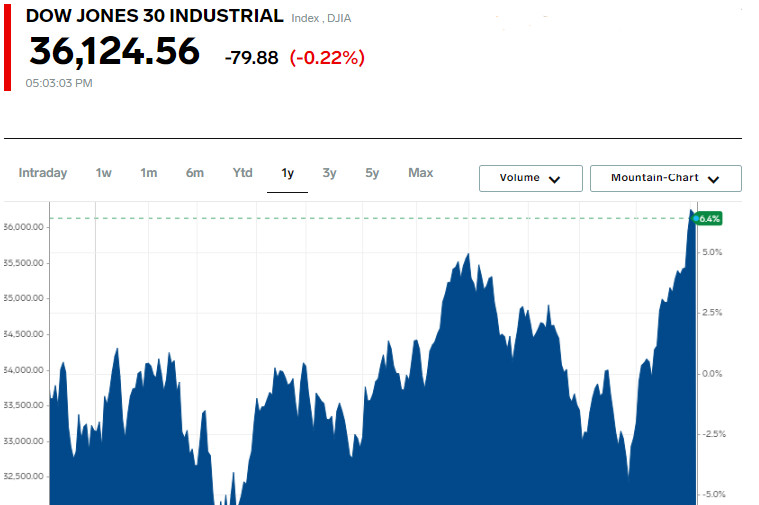

على العكس من ذلك، أظهرت ناسداك زيادة بنسبة 0.31%، لتصل إلى 14,229.91 نقطة، في حين انخفض مؤشر داو جونز الصناعي بنسبة 0.22% إلى 36,124.56 نقطة.

من بين الشركات التي تظهر نموًا ملحوظًا ضمن مؤشر S&P 500، يتميز MarketAxess Holdings Inc (NASDAQ:MKTX) بزيادة بنسبة 5.33% لتصل إلى 251.27، وتحقق Discover Financial Services (NYSE:DFS) مكاسب بنسبة 4.59%، حيث أغلقت عند 99.09، وشهدت أسهم Alaska Air Group Inc (NYSE:ALK) ارتفاعًا بنسبة 4.36%، لتنهي التداول عند 35.56.

ومن بين قادة النمو في مؤشر Dow Jones تتصدر أسهم Apple Inc (NASDAQ:AAPL)، حيث ارتفعت بمقدار 3.99 نقطة (2.11%)، وأغلقت عند 193.42. وزادت أسهم Merck & Company Inc (NYSE:MRK) بمقدار 1.21 نقطة (1.15%)، وانتهت التداولات عند 106.27. وشهدت أوراق قيمة Verizon Communications Inc (NYSE:VZ) ارتفاعًا بمقدار 0.40 نقطة (1.05%)، وأغلقت الجلسة عند 38.44.

انخفض مؤشر Russell 2000، الذي يمثل شركات رأس المال الصغيرة (.RUT)، بنسبة 1.4%، مكسرًا سلسلة النمو الإيجابي لمدة أربعة أيام.

كانت حجم التداول على بورصات الولايات المتحدة مهمًا: حوالي 11.9 مليار سهم، متجاوزًا المتوسط البالغ 10.6 مليار سهم على مدى الـ 20 جلسة الماضية.

من بين القطاعات الحادية عشرة لمؤشر S&P 500، انخفضت ثمانية منها، وشهد القطاع الطاقي (.SPNY) أكبر انخفاض بنسبة 1.7%. تلاه القطاع المواد (.SPLRCM) بانخفاض بنسبة 1.37%.

شهدت الأسواق الأمريكية للأسهم جلسات غير متسقة هذا الأسبوع، بعد أن ارتفع مؤشر S&P 500 بنسبة تقارب 9% في نوفمبر. في يوم الجمعة، بلغ المؤشر أعلى مستوى له على مدى أربعة أشهر.

بشكل عام، يفترض مستثمرو سوق الأسهم أن الاحتياطي الفيدرالي سيترك أسعار الفائدة دون تغيير في اجتماعه القادم الأسبوع المقبل. تشير العقود الآجلة لأسعار الفائدة أيضًا إلى احتمالية بلغت 65% لخفض أسعار الفائدة في اجتماع الاحتياطي الفيدرالي في مارس، وفقًا لأداة FedWatch التابعة لمجموعة CME.

في يوم الجمعة، ستقدم تقرير مفصل أكثر حول التوظيف في القطاع غير الزراعي لشهر نوفمبر مزيدًا من المعلومات حول حالة سوق العمل.

يتوقع استراتيجيون من BlackRock أن تواجه الأسواق العالمية في عام 2024 زيادة في التقلبات حيث ستقوم الاحتياطي الفيدرالي بتخفيض أسعار الفائدة الرئيسية أقل مرات مما يتوقعه الأسواق المستقبلية. تراجعت أسهم Take-Two Interactive Software (TTWO.O) بنسبة 0.5% بعد عرض عرض ترويجي لتكملة جديدة للعبة الشهيرة "Grand Theft Auto".

ارتفعت أسهم CVS Health (CVS.N) بنسبة 3.7%، بفضل توقعات الإيرادات السنوية التي تجاوزت توقعات وول ستريت، استنادًا إلى توسع خدمات الرعاية الصحية.

في مؤشر S&P 500، سادت الأسهم الهابطة على الصاعدة، بنسبة 4.5 إلى واحدة.

سجل مؤشر S&P 500 15 ذروة جديدة ولم يسجل أدنى مستوى جديد؛ سجلت ناسداك 83 ذروة جديدة و 69 أدنى مستوى جديد.

في سوق العملات، زوج اليورو/الدولار الأمريكي كان عملياً ثابتاً، حيث خسر 0.36% ووصل إلى 1.08، بينما انخفض زوج الدولار الأمريكي/الين الياباني بنسبة 0.01%، ووصل إلى 147.18.

ارتفعت العقود الآجلة على مؤشر الدولار الأمريكي بنسبة 0.26%، ووصلت إلى 103.92.

روابط سريعة

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

وماهو رأيك

وماهو رأيك