في بداية الأسبوع، بعد احتفالات عيد الشكر وفي خضم موسم تخفيضات العطلات، أظهرت أسواق الأسهم الأمريكية انخفاضًا طفيفًا. جذبت التجارة العملاء بصفقات يوم الاثنين الإلكتروني، ولكن هذا لم يمنع المؤشرات من الانخفاض إلى القيم السلبية.

انتهت ثلاثة مؤشرات رئيسية للأسهم الأمريكية بخسائر متواضعة في نهاية جلسة التداول.

شرح توم هاينلين من إدارة الثروة في بنك الولايات المتحدة الحالة السوقية الحالية قائلاً: "تستريح الأسواق بعد النمو الأخير. لقد وصلنا إلى الحد الأعلى لنطاق التداول الذي استمر لفترة طويلة."

توقعت أدوبي للتحليلات أن التسوق عبر الإنترنت في يوم الاثنين الإلكتروني سيصل إلى رقم قياسي قدره 12 مليار دولار، مما يشير إلى صحة الاقتصاد الأمريكي، حيث يشكل الإنفاق الاستهلاكي حوالي 70٪ من الناتج المحلي الإجمالي.

لاحظ غريغ باسوك من استثمارات AXS: "بعد شهر من الديناميكيات السوقية النشطة والإيجابية، يقوم المستثمرون بوقفة ويركزون على تحليل البيانات."

هذا الأسبوع، ستكون البيانات الإضافية حول التضخم وثقة المستهلك والإنفاق في تركيز لتقييم كيف يتطابق وتيرة النشاط الاستهلاكي مع الديناميات على وول ستريت.

قدرة المستهلكين على الحفاظ على مستويات الإنفاق والوضع السوقي المتوتر في ظل تباطؤ النشاط الاقتصادي يؤدي إلى تأملات بين الخبراء حول آفاق سياسة الاحتياطي الفيدرالي.

هناك رأي يفيد بأن الاحتياطي الفيدرالي قد يستمر في الحفاظ على معدلات الفائدة العالية لفترة أطول مما كان متوقعًا سابقًا، على الرغم من الوصول إلى نهاية دورة شد السياسة النقدية.

ووفقًا للمحللين الماليين، يُقدر أن احتمالية أن يحافظ الاحتياطي الفيدرالي على مستوى الفائدة الحالي في اجتماعه القادم تبلغ 96.8%. ومن المتوقع أن تصبح المناقشات حول خفض المعدلات ذات الصلة بحلول منتصف عام 2024، وفقًا لأداة التحليل CME FedWatch.

في السياق الاقتصادي، يعزز انخفاض أكبر من المتوقع في مبيعات المنازل الجديدة المزاج الحذر في السوق. يتوقع المشاركون في السوق بفارغ الصبر الحصول على التقرير الثاني من وزارة التجارة الأمريكية حول الناتج المحلي الإجمالي للربع الثالث، والذي سيتم نشره يوم الأربعاء، تليه تقرير مفصل حول الإنفاق الاستهلاكي الشخصي (PCE) يوم الجمعة.

سيتم فحص بيانات المسؤولين في الاحتياطي الفيدرالي، المتوقعة طوال الأسبوع، عن كثب من قبل المحللين للحصول على تلميحات حول مدة السياسة النقدية الحالية المقيدة.

شدد توم هاينلين على التوقعات المتعلقة بإجراءات الاحتياطي الفيدرالي: "نتوقع أن يكون الاحتياطي الفيدرالي حذرًا في اختتام دورة رفع أسعار الفائدة." وأضاف أن السوق ربما وصلت أو تقترب من أعلى مستوياتها، والآن السؤال هو مدى استمرارها على هذا المستوى وما إذا كانت ستخفض في عام 2024.

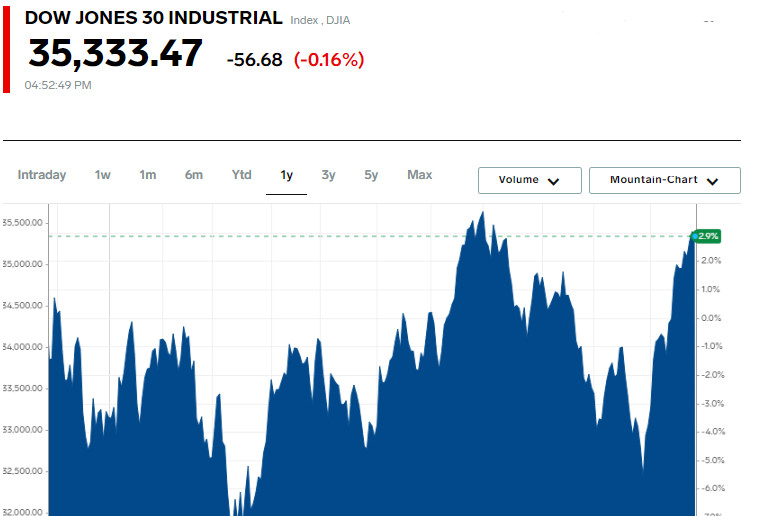

تراجع مؤشر داو جونز الصناعي بمقدار 56.68 نقطة (0.16٪) إلى 35,333.47، وفقد مؤشر S&P 500 8.91 نقطة (0.20٪) ليصل إلى 4,550.43، بينما انخفض مؤشر ناسداك المركب بمقدار 9.83 نقطة (0.07٪) ليصل إلى 14,241.02.

من بين الرابحين في مؤشر داو جونز كانت أسهم شركة 3M، التي ارتفعت بمقدار 1.13 نقطة (1.18٪)، لتغلق عند 97.08. ارتفعت أسهم شركة The Travelers Companies Inc بمقدار 1.00 نقطة (0.56٪)، لتصل إلى 178.54، وزاد سعر أسهم Walmart Inc بمقدار 0.69 نقطة (0.44٪)، لتنهي جلسة التداول عند 156.75.

في مؤشر ناسداك المركب، كانت أسهم Redhill Biopharma Ltd هي الأكثر ارتفاعًا بنسبة 216.96٪ إلى 1.00، وارتفعت أسهم Biodexa Pharmaceuticals PLC DRC بنسبة 91.03٪ إلى 5.11، ونمت أسهم Asset Entities Inc بنسبة 88.89٪، لتغلق الجلسة عند 0.66.

من بين القطاعات الرئيسية لمؤشر S&P 500، سجلت أكبر انخفاضات في قطاعات الرعاية الصحية والصناعة، بينما أظهرت قطاعات العقارات والسلع الاستهلاكية أكبر نمو.

خلال مبيعات يوم الاثنين السيبراني، ارتفعت أسهم شركة Affirm Holdings بنسبة 12.0% بفضل شعبية نظام الدفع "اشترِ الآن، وادفع لاحقًا" الخاص بهم، مما ساهم في زيادة المبيعات عبر الإنترنت خلال فترة العطلات. ارتفعت أسهم منصات التجارة الإلكترونية Etsy وShopify أيضًا بنسبة 3.0% و 4.9% على التوالي.

ارتفعت أسهم Crown Castle International بنسبة 3.4% بعد مطالبة شركة الاستثمار Elliott Investment Management بإجراء تغييرات في قيادة ومجلس إدارة الشركة، التي تمتلك شبكة من أبراج الاتصالات اللاسلكية.

تراجعت أسهم GE HealthCare بنسبة 3.5% بعد أن خفضت شركة التحليلات UBS تصنيفها من "محايد" إلى "بيع"، معبرة عن مخاوف بشأن شركة تصنيع الأجهزة الطبية.

في بورصة نيويورك، تفوق عدد الأسهم الهابطة على الصاعدة بنسبة 1.25 إلى 1. في بورصة ناسداك، كانت هذه النسبة 1.63 إلى 1 لصالح الأسهم الهابطة.

سجل مؤشر S&P 500 38 قمة جديدة لمدة 52 أسبوعًا ولم يسجل أي قيمة منخفضة جديدة، بينما سجل مؤشر Nasdaq Composite 84 قمة جديدة و 79 قيمة منخفضة جديدة.

بلغ إجمالي حجم التداولات على بورصات الأسهم الأمريكية 9.25 مليار سهم، وهو أقل من القيمة المتوسطة لآخر 20 يومًا تداوليًا، والتي تبلغ 10.42 مليار.

ارتفع مؤشر التقلبات في سوق CBOE، الذي يتم حسابه بناءً على تداول الخيارات على مؤشر S&P 500، بنسبة 1.85%، ليصل إلى 12.69.

زادت عقود الذهب لشهر ديسمبر بنسبة 0.59%، أو 11.85 دولارًا، لتصل إلى 2000 دولار للأوقية الطرية.

في قطاع موارد الطاقة، انخفضت عقود تسليم يناير لنفط WTI الأمريكي بنسبة 0.73%، أو 0.55 دولار، لتصل إلى 74.99 دولار للبرميل، بينما انخفضت عقود تسليم فبراير لنفط برنت بنسبة 0.61%، أو 0.49 دولار، لتصل إلى 79.99 دولار للبرميل.

في سوق صرف العملات الأجنبية، أظهر زوج اليورو/الدولار الأمريكي تغيرًا طفيفًا بنسبة 0.14%، ليصل إلى 1.10، بينما انخفض سعر زوج الدولار الأمريكي/الين الياباني بنسبة 0.53%، إلى 148.65.

انخفضت عقود مؤشر الدولار الأمريكي بنسبة 0.18%، إلى 103.12.

روابط سريعة

ForexMart is authorized and regulated in various jurisdictions.

(Reg No.23071, IBC 2015) with a registered office at First Floor, SVG Teachers Co-operative Credit Union Limited Uptown Building, Corner of James and Middle Street, Kingstown, Saint Vincent and the Grenadines

Restricted Regions: the United States of America, North Korea, Sudan, Syria and some other regions.

وماهو رأيك

وماهو رأيك